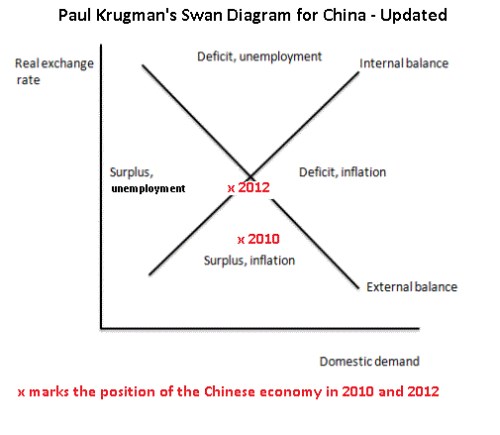

Důvody pro to, aby byla Čína považována za zemi, která manipuluje měnovým kurzem, zeslábly. Mix její domácí politiky a kurzové politiky se v posledních letech výrazně zlepšil, což prospěje nejen Číně samotné, ale i zbytku globální ekonomiky. Paul Krugman používá pro posouzení tohoto mixu Swanův model. Ten umožňuje současný pohled na vnitřní rovnováhu (plná zaměstnanost bez deflace či inflace) a vnější rovnováhu (obchodní přebytek či deficit). Uvedené rovnováhy se sledují v závislosti na (reálném) měnovém kurzu a domácí monetární a fiskální politice, které určují úroveň domácí poptávky.

Následující graf ukazuje Krugmanovu verzi pro Čínu v roce 2010, já jsem ji upravil i pro rok 2012. Přímka vnější rovnováhy směřuje dolů, protože s rostoucí domácí poptávkou rostou dovozy a země tudíž potřebuje slabší kurz na to, aby podpořila exporty a dosáhla rovnováhy platební bilance. Přímka vnitřní rovnováhy směřuje vzhůru, protože vyšší domácí poptávka vytváří inflační tlaky. Ty musí tlumit vyšší kurz, který omezuje zahraniční poptávku a snižuje dovozní ceny.

Krugman v roce 2010 tvrdil, že se čínská ekonomika nachází ve spodní oblasti, protože dosahuje obchodního přebytku a zároveň čelí inflačním tlakům. Čína tak podle něho potřebovala vyšší kurz a utaženější monetární a fiskální politiku. Tuto kombinaci ale v té době odmítala, kurz držela uměle podhodnocený a inflaci se snažila držet pod kontrolou přímými zásahy a limity. Taková kombinace byla ovšem špatná jak pro Čínu, tak pro zbytek světa.

Po roce 2010 ale čínská vláda politiku výrazně změnila. Měnový kurz byl částečně uvolněn a od roku 2005 posílil v reálném vyjádření o více než 30 %. Nyní leží o více než 10 % nad dlouhodobým trendem. Zahraniční měnové rezervy rostou mnohem pomaleji a ve druhém pololetí minulého roku dokonce klesly. Navíc byla utažena monetární i fiskální politika a výsledkem byl rychlý pokles inflace, která nyní dosahuje 3,4 % (loňské maximum bylo na 6,5 %). Po slabých dubnových datech momentálně převažují obavy z toho, že utažení bylo příliš silné.

Ve Swanově diagramu bychom tak mohli Čínu položit někde do levé části, která spojuje nadměrnou nezaměstnanost (či klesající inflaci) a malý obchodní přebytek. Kurz se však nyní odchyluje od rovnovážného stavu mnohem méně a ekonomika potřebuje uvolněnější monetární i fiskální politiku. Celkově je pozice Číny mnohem lepší než v roce 2010 a spolu s uvolněnější politikou je třeba už jen mírného posílení renminbi. Hlavní riziko spočívá v tom, že uvolnění nebude dostatečně rychlé. Také výrazně kleslo riziko obchodní války, která hrozila kvůli špatně nastavenému kurzu.

(Zdroj: Blog Gavyna Daviese)