U vchodu do školní jídelny nám vysela velká nástěnka s nápisem „Dinosaurus to nepřežil, člověk přežít musí“. Předpokládám, že velké světové banky mají u vchodu do svých závodních jídelen hned vedle plastových táců a příborů alespoň středně velký plakát s nápisem „Dinosaurus to nepřežil, velké banky přežít musí“. Jejich velikost se totiž po krizi namísto velmi potřebného preventivního snižování ještě zvětšila. Celý problém bývá často nazýván „příliš velké na to, aby padly“, neboli TBTF.

Části problému TBTF se nedávno věnovala i . Tato banka poukazuje na to, že několik studií našlo znatelnou výhodu, kterou si velké banky užívají při svém financování. Ta by měla pramenit právě z toho, že překročily kritickou hranici a nyní je již nemožné nechat je padnout bez toho, aby nastala vážná krize. Podle analýzy GS tomu tak ale není. Šest největších amerických bank mělo při svém financování od roku 1999 do roku 2007 asi o 6 bazických bodů nižší náklad dluhu. To se ale poté změnilo a velké banky začaly mít při svém financování nevýhodu. Ta dnes podle GS dosahuje asi 10 bazických bodů. GS vysvětluje své závěry zejména tím, že dluhopisy největších bank poskytují investorům výjimečnou likviditu a ta může sama o sobě vysvětlit velkou část rozdílu v nákladu dluhového kapitálu (pokud vůbec existuje).

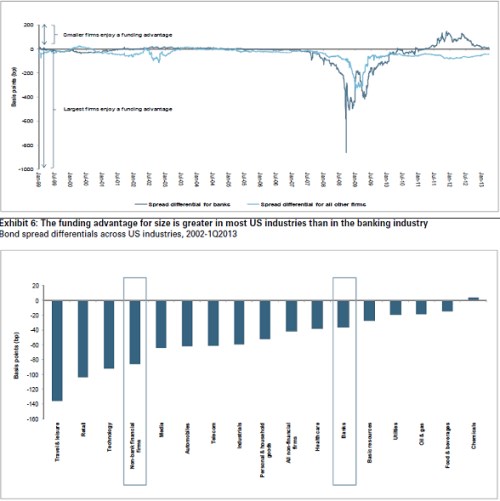

V prvním grafu je tmavě modře spread nákladu dluhového financování mezi velkými a malými bankami, záporné hodnoty ukazují výhodu velkých a kladné hodnoty malých bank. Ty první si jí užívaly v masivním měřítku během krize, nyní by ale měla být situace opačná. Světle modře je stejný indikátor – tedy rozdíl ve financování velkých a malých firem, v dalších odvětvích. Zde je patrná jasná výhoda dinosaurů – před krizí, během ní a znatelně i po ní. To na rozdíl od velkých bank.

Druhý graf pak je zajímavý i za hranicemi TBTF (souvisí s diskontem za malou velikost u akcií menších společností). Ukazuje, kde je rozdíl ve financování v závislosti na velikosti největší. Tedy v cestovním ruchu, maloobchodu, technologiích. Na dalším místě jsou nebankovní finanční instituce, následují média, automobily a telekomunikace. Banky jsou až v druhé půli pole, na jeho konci jsou chemici, potravináři, ropaři a veřejnoslužbaři.

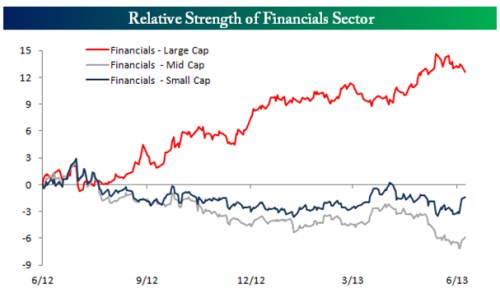

Takto vykreslený obrázek by tedy ukazoval, že velkým bankám křivdíme, což bychom určitě neradi. Shodou okolností poukázala před několika dny Bespoke na to, že Dodd-Frank vytváří podle menších bank na trhu dojem, že velké finanční instituce budou v případě krize opět zachraňovány Fedem. Výsledkem by pak mělo být i to, co výše uvedené rozporuje. Tedy nižší náklad kapitálu velkých bank, který neférovým způsobem zvyšuje jejich konkurenceschopnost. Pokud by tento mechanismus skutečně fungoval, nemusíme dlouho přemýšlet nad tím, že je samoudržitelný, respektive sebezrychlující. Čím větší instituce, tím větší pravděpodobnost záchrany, tím nižší náklady financování, tím větší konkurenční výhoda, tím větší banka ... Uznávám, že argumenty GS nejde rozehnat pouhým mávnutím ruky, třeba proto, že jde právě o GS (tj. vyhánět čerta ignorance ďáblem arogance). To samé ale platí i o opačném názoru. To dokazuje právě graf od Bespoke - ukazuje, jak si vedly akcie velkých (červeně) a menších bank za poslední rok:

Trhy opět dávají odpověď (a opět – jaká byla otázka?). Určitě nejsem expertem na bankovní regulaci. Považuji ale za pravděpodobné, že si velké banky opět najdou svůj způsob, jak s novými limity vypořádat. Základní princip vypořádání se s TBTF přitom již před delším časem shrnul pan Taleb a na relevanci od té doby neztratil. Dva body: Kapitán jde dolů i s lodí. Vedení jaderných elektráren (rozuměj všech potenciálně destruktivních organizací) se nedávají odměny za zvyšování rizika.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.