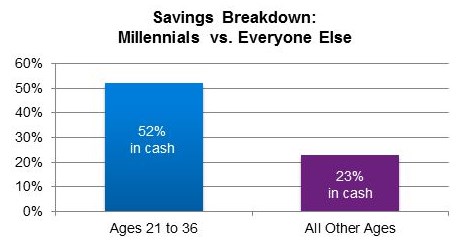

Z nedávneho prieskumu investičnej banky jasne vyplýva, že tzv. millenials (t.j. ľudia narodení po roku 1980) sa až príliš vyhýbajú riziku, obzvlášť v porovnaní s predchádzajúcimi generáciami. Podľa autorov štúdie by sme ich dokonca mohli označiť ako fiškálne najkonzervatívnejšou generáciu od Veľkej depresie. Najzarážajúcejším zistením bol veľký podiel hotovosti, ktorá v ich portfóliách tvorí až 52% (v porovnaní s 23% pre ostatné vekové skupiny). Zaujímavý je tiež fakt, že až 83% z nich sa podľa vlastných slov nesnaží prekonať výnos trhu a stačilo by im dosiahnuť trhový, resp. aj nižší výnos (ak by takýto výnos postačoval na dosiahnutie ich cieľov alebo pokiaľ by to znamenalo ochranu pred výraznými trhovými prepadmi).

Zdroj: Wealth Management

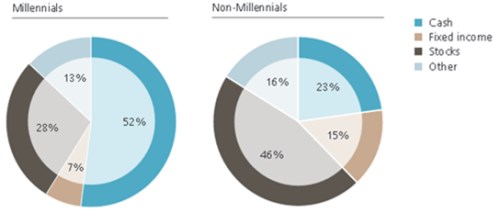

Akciová zložka v ich portfóliu tvorí iba 28% v porovnaní s 46% pri ostatných vekových skupinách. Že je takáto alokácia v silnom rozpore s odporúčaniami pre dlhodobé investovanie snáď ani netreba zdôrazňovať.

Zdroj: Wealth Management

Je pritom pravdepodobné, že títo ľudia sa budú dožívať 90 a viac rokov a v dôchodku tak môžu stráviť aj viac ako 20 rokov (už v súčasnosti dosahuje priemerná dĺžka dôchodku Američanov 19 rokov). Vďaka neustálemu pokroku v medicíne ale nemusí byť vylúčený ani 30 ročný dôchodok. A ak sa niekto dožije cez 90 rokov a v dôchodku strávi 30 rokov, tak jeho úspory musia vydržať naozaj dlho. To v podstate znamená, že súčasná generácia mladých musí nielen dostatočne šetriť, ale aj investovať. Pozrime sa na jednoduchý príklad. Pri mesačnom šetrení sumy 1000 dolárov po dobu 30 rokov je možné dosiahnuť nasledujúce výsledky:

A) 360 000 USD

B) 700 000 USD

C) 2 300 000 USD

Rozdiel vo výnosoch je práve v miere zhodnocovania našetrených peňazí, konkrétne porovnáva výnosy pri ročnom zhodnocovaní o 0%, 4% a 10%. Hotovosť vo všeobecnosti prináša 0% úrok (v súčasnosti je reálny výnos dokonca záporný), dlhopisy tradične vynášajú 3-5% p.a. a akcie v dlhodobom horizonte približne 8-10% p.a. Jediný spôsob, ako dosiahnuť vyššie výnosy, je teda podstúpiť aj vyššie riziko. Inými slovami, ak by investor nebol ochotný podstúpiť žiadne riziko a našetrenú sumu by chcel držať iba v hotovosti (resp. iných nízkovýnosných alternatívach), musel by na dosiahnutie svojich cieľov šetriť oveľa viac.

Prehnane opatrné investovanie mladej generácie je ale do určitej miery pochopiteľné. Už v začiatkoch svojej kariéry si zažili krach trhu s nehnuteľnosťami a následnú finančnú krízu, flash crash a okrem iného ich trápi aj pretrvávajúca vysoká nezamestnanosť. Faktom ale zostáva, že prílišná opatrnosť môže byť aj na škodu. Držanie vysokého podielu hotovosti síce môže zredukovať riziko a stabilizovať portfólio, no z dlhodobého pohľadu investor držiaci vysokú úroveň hotovosti nemusí dosiahnuť svoje finančné ciele.

(Zdroje: Wealth Management, BlackRock)