Tradice IPO je silně zakořeněna hlavně v Severní Americe. Mladá firma s nadějným produktem nebo službou hledá na burze cizí finanční zdroje na financování svého dalšího rozvoje a expanze. Evropa je v tomto trendu poněkud pozadu. Kontinentální Evropa je orientovaná spíš na dluhové financování pomocí bankovního úvěru nebo emise dluhopisů.

Část investorské veřejnosti se specializuje na obchodování akcií v IPO. Rád bych zmínil několik základních faktorů, které s velkou pravděpodobností rozhodnou, jaký výkon mladá firma na trhu předvede.

Rozhodující roli bude mít úvodní cena, se kterou společnost bude vstupovat na burzu. S tím souvisí i její fundament, sektor ze kterého společnost pochází a značný vliv mohou mít nové zprávy o společnosti nebo o vývoji produktu.

V tabulce, kterou si můžete stáhnout zde, najdete výkonnost společností, které vstoupily na Nasdaq, NYSE nebo Amex v měsíci květnu. Výkonnost je počítána ve vztahu k navrhované ceně se kterou vstupovala společnost na burzu. V dalších dnech je použit uzavírací kurz dne.

Úvodní cena, za kterou bude společnost chtít nabídnout své akcie na trhu je jeden z klíčových faktorů. Pokud společnost cenu přestřelí, s největší pravděpodobností bude její cena klesat. Investoři jsou racionální a jsou schopni ohodnotit jak hodnotu firmy, tak její růstový potenciál a tyto všechny informace přenesou do svého obchodního jednání s daným titulem. Fundament je spojená nádoba s úvodní cenou akcií. Stanovení ceny je však ještě psychologický faktor. Těžko se investuje do akcie, která první nebo druhý den odepisuje 30 % své hodnoty. Samozřejmě, že reálně může být společnost zcela v pořádku, ale špatně zvolená cena pro úvod obchodování může úspěchu firmy uškodit. Protože malé začínající společnosti jsou v prvních chvílích nejzranitelnější, jsou investoři extrémně citlivý na jakékoliv ať už dobré nebo špatné zprávy.

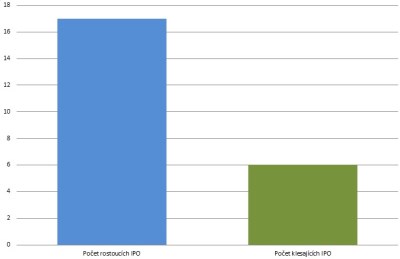

V tabulce je shrnutá výkonnost 23 firem, které vstoupily na trh v květnu v USA. Sedmnáct z nich dnes překročilo svou upisovací cenu a šest je pod ní. Nejvýkonnější je společnost Zendesk, Inc. (ZEN) se zhodnocením 95,76 %. Na druhé straně spektra stojí Aldeyra Therapeutics, Inc. (ALDX.O) s poklesem hodnoty o 16,38 %.

Zendesk je vývojář online nástroje pro klientský servis, řízení vztahu se zákazníkem a celkově „customer experience “ v post-prodejní fázi vztahu. S tím, jak se mění návyky spotřebitelů, tak se musí měnit i společnosti, aby obstály před konkurencí. Spotřebitelé jsou nyní více online a společnosti potřebují nástroj, aby s nimi udržely krok a byly schopny jim nabídnout řešení problémů nebo stížností online. Společnost v roce 2013 dokázala téměř zdvojnásobit výnosy z roku 2012. V letošním nebo na začátku příštího roku se dá očekávat, že výnosy převýší náklady a společnost vykáže první provozní zisk. Bilanční hodnota v roce 2013 dosahuje 92,74 mil. USD, což tedy představuje 8,3 USD aktiv na jednu nabízenou akcii. Proto se zdá být nabízená cena 9 USD za akcii projevem konzervativního a střízlivého návrhu. V pasivech je vidět značný růst dlouhodobého dluhu. Ovšem při porovnání s nejlikvidnějšími aktivy by společnost bez problémů přežila jeho okamžité zesplatnění. Nicméně by to mohlo mít negativní dopad na operativní akceschopnost firmy a mohlo by dojít ke zpomalení rozvoje. Smysluplný produkt, rozumná úvodní cena a slušné dosavadní výsledky mohou nést ovoce.

Aldeyra Therapeutics, Inc. šla na burzu s úkolem prodat 1 500 000 ks akcií za 8 USD kus. To se bohužel nestalo a společnost se dnes obchoduje okolo 6 USD za akcii. Přičemž hodnota aktiv na jednu akcii dosahuje pouze 2,49 USD na akcii. Společnost navíc přichází z prostředí farmaceutického/biotechnologického odvětví, které jistě skýtá velký potenciál. Problém je, že se u takových firem může objevit jakýkoliv zádrhel v klinických testech navíc k možným finančním potížím. Navíc tu může být přítomná lobby velkých farmaceutických firem. Proto je sázka na farmacii tak trochu sázka na neznámého koně. Obdobný obrázek si lze udělat i o ostatních společnostech a rozhodnout, jestli jejich vstup na burzu byl úspěchem nebo ne.

Zdroj dat: Reuters

Text: autor

Uvedený text vyjadřuje názor redaktora Patria Online a nelze jej považovat za jednotné stanovisko společnosti Patria. Prosíme přečtěte si rovněž:

Podmínky užívání www stránek Patria Online a Investiční disclaimer.