Index amerických akcií S&P 500 si za posledních 5 let připsal necelých 100 %. Sportovní akcie si vedou smíšeně: Nike si za posledních pět let připisuje asi 170 %. Adidas ještě na počátku letošního roku atakoval podobné cíle, letos ale přišla jeho cenová devastace. Ta celkovou návratnost posunula „jen“ na úroveň celého trhu. Puma měla za posledních pět let problém s tím, zůstat s návratností na černé nule. U těchto akcií je tak velmi těžké hovořit o nějaké jednolité skupině. Ale stále se bavíme o rozdílech v návratnosti dosahujících „pouze“ desítek procent. Jenže pak je tu Under Armour a 1 000 % v kapse, či zde spíše pod brněním.

Na UA jsem se podíval až poté, co se na těchto stránkách objevil žebříček nejdražších akcií indexu S&P 500. Podle něj je tato firma na celkové páté pozici, protože její PE dosahuje hodnoty kolem 50. Výjimečnost jejího PE ale bledne ve srovnání se zmíněnou výjimečností návratnosti za posledních pět let:

Zdroj: FT

Je mi jasné, že z hlediska sektorového a fundamentálního je to srovnání nemístné. Ale přece jen ho učiním – podívejme se na vývoj akcií UA a akcií dalšího skokana, kterého zde průběžně sledujeme – Tesly Motors. Nedávno byla jejich pětiletá návratnost v podstatě shodná, Tesla od té doby získala vedení. Tesla je ale také od roku 2013 znatelně rizikovější – volatilita elektroakcie je mnohem vyšší než volatilita akcií firmy zajišťující nám „brnění“ moderní doby. Pokud ale vezmeme do úvahy delší období obrázek je jiný: Tesla má betu 0,39 (její riziko tedy dosahuje 39 % rizika celého trhu), zatímco UA má betu 0,94 (takže je podobně riziková jako celý trh).

Zdroj: FT

Zajímavost UA jde daleko za rámec výjimečného růstu ceny akcií. Ukazuje, že je možné úspěšně dobýt odvětví, které není ani tak saturované jako přesaturované (a to nepočítám u nás populární asijské značky Abibas, Plima, apod.). Od UA žádné jejich „podbrnění“ nemám. Po pohledu na graf s cenou akcie jsem se jal zkoumat, zda firma nabízí něco funkčně skutečně výjimečného. Tedy třeba něco, co v létě chladí a hladí, v zimě hřeje, samozřejmě se v tom vůbec nepotíte, nemusí se to prát, vydrží to celý život, přitahuje pohledy opačného pohlaví a naopak odpuzuje komáry. Nic takového jsem nenašel. Nepochybuji, že výbava od UA je plně funkční, není mi ale jasné, čím se tato funkčnost odlišuje od „podbrnění“ jiných zaběhlých značek (jejichž akcie zkoumají úplně jiné návratnostní hladiny).

Možná mi nějaký zákazník a uživatel UA vysvětlí, že tyto produkty jsou skutečně někde jinde. Pokud ne a my vezmeme známá čtyři P (product, price, place, promotion), zbývá nám na vysvětlení oněch 1 000 % cena, marketing a prodej. Ceny mi při letmém pohledu nepřišly jako hlavní konkurenční nástroj, takže zbývá marketing a prodej. Pokud tomu tak skutečně je a výjimečný S&M dokáže v takto saturovaném odvětví udělat s cenou akcie to, co u UA udělal, je to na marketingovou nobelovku.

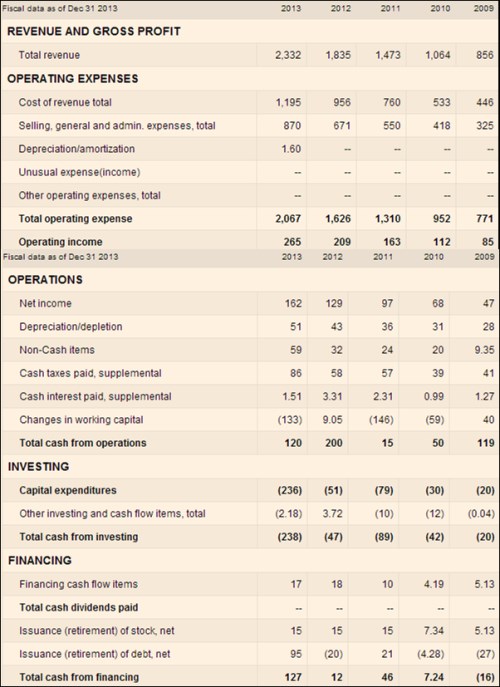

Následující tabulka už shrnuje hlavní finanční čísla UA – výsledovku po provozní zisk a výkaz cash flow.

Zdroj: FT

Za posledních pět let dovedla firma téměř ztrojnásobit tržby a více než ztrojnásobit provozní zisk. Provozní tok hotovosti dosáhl v roce 2009 119 milionů USD, pak prudce klesl, aby se v roce 2013 dostal na 120 milionů USD. Zde se tedy žádný růst nekoná, neposedný je zejména vývoj pracovního kapitálu (čisté investice do oběžných aktiv), což lze u rychle rostoucí firmy chápat. Ještě zajímavější je pohled na vývoj investic do aktiv dlouhodobých, respektive vývoj cash flow po investicích. CapEx byl v roce 2009 20 milionů USD, CF po CapEx tedy cca 100 milionů USD. Investice ale znatelně rostou, v roce minulém už dosáhly 236 milionů USD a CF po CapEx tedy bylo hluboko v záporu.

Výsledovka firmy tedy hezky roste (ale zdaleka ne tolik, jako cena akcie). Provozní CF je hodně volatilní a dlouhodobě neroste, hodně do tohoto vývoje ale promlouvá pracovní kapitál (s nižším růstem tento efekt opadne). Investice do dlouhodobých aktiv prudce rostou. Tok hotovosti po investicích je tak značně volatilní, nejednou se dostává do záporu. Vezměme nyní jako správní sportovní nadšenci a optimisté nejlepší rok: Provozní CF 200 milionů USD, investice 50 milionů USD, rozdíl 150 milionů USD. Dejme tomu, že to je CF k dispozici akcionářům. Požadovaná návratnost je kolem 8 %. Toto CF by pak muselo dlouhodobě růst o 7 % na to, aby ospravedlnilo současnou kapitalizaci. Jenže tento růst je (i u této akcie) velmi blízko k oněm 8 %, což vypovídací schopnost tohoto čísla dost snižuje (viz i předchozí pojednání o Amazonu). Doposud si každopádně o nějakém 7 % růstu CF pro akcionáře můžeme nechat jen zdát.

Poslední čtvrtletní čísla UA potvrzují schopnost generovat rychlý růst tržeb, zlepšily se i marže. Například Forbes je optimistický: „Věříme, že firma s využitím svých klíčových strategií (expanze do dámského segmentu, obuvi, na zahraniční trhy a přímého prodeje) bude schopná dosahovat silného růstu i v budoucnu. K tomu nutné posilování „brand image“ a růst hledající investoři se sklonem k povídkovému investování jsou spokojeni. Problém mají otravní rýpalové, kteří mohou být trochu znepokojeni tím, jak se oslavovaný růst přetavuje, respektive nepřetavuje do toku hotovosti.

Samozřejmě, že je tu relevantní námitka, že to vše je děláno pro to, aby tu jednou byla dojná kravka. A proto jsem srovnával UA a Teslu. Tesla na rozdíl od UA operuje s novým produktem na novém trhu. Tesla má potenciál přidávat úplně jiný typ hodnoty než UA. Ale u obou je to o velkých nadějích a čekání. A oběma se zde budu ještě věnovat. Pokud má někdo otestovány rozdíly mezi vybavením od UA a od jiných obchodovaných značek, podělte se zde prosím o ně. Proč UA dokáže něco, o čem jiné značky ani nesní?

Pozn.: Jiří Soustružník je aktivní investor a

témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky

nejsou poskytovány jako investiční doporučení. Autor je externím

spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem

společnosti.