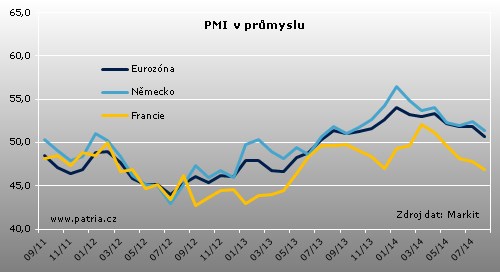

Aktualizováno Index nákupních manažerů v průmyslu eurozóny nakonec za srpen klesl ještě o něco víc, než ukazovaly předběžné výsledky. Dnešní revize ho posouvá na 50,7 z 50,8 bodu, v červenci index činil 51,8 bodu.

Nové objednávky přibývaly v srpnu pomalejším tempem, když poptávku zpomalovala ekonomická i geopolitická nejistota. Snižoval se objem rozpracovaných zakázek a firmy převážně snižovaly zaměstnanost už druhý měsíc. Celkově horšící se situaci dokresluje pokles nákupu vstupů a snižování jejich zásob.

Regionálně vidíme revizi dolů u německého indexu, který se posouvá na 51,4 z 52,0 bodu. U Francie tomu bylo naopak, když revize mířila vzhůru na 46,9 z 46,5 bodu. U obou zemí index meziměsíčně klesl.

Nejvýš ze sledovaných zemí eurozóny se PMI nachází v Irsku, kde se dál zlepšil na vysokých 57,3 bodu. Jde ale spíše o výjimku. Naopak pokles vidíme kromě Německa s Francií také u Španělska, Nizozemska a Itálie, kde se dokonce index svezl těsně pod neutrální padesátku. Nejhůře na tom je zmíněná Francie.

Eurodolar nechává nová data bez velké reakce, když celková revize je nepatrná. Přesto čísla podle nás přidávají důvody k obavám z výkonu eurozóny v aktuálním kvartále. Potvrzuje se, že i slabé oživení ztratilo dech a to hlavně kvůli Francii s Itálií, které růst nedokázaly nastartovat a aktuálně táhnou dolů i zbytek bloku. Dynamika dosud silného Německa se zhoršila a největší ekonomika eurozóny už není takovým tahounem pro ostatní.

Rizikem směrem dolů je dopad sankcí Západ-Rusko, respektive i opatrnost ekonomických subjektů v důsledku jejich obav. ECB dostává z reálného sektoru průběžně ujištění, že cesta dalšího uvolnění měnové politiky, kterou před pár měsíci nastoupila, je správná. Pomalu sílí i pravděpodobnost, že banka na této cestě nakonec dojde až k přímým nákupům cenných papírů.