Druhou nejdoporučovanější akcií současnosti by měla být společnost (SB) poskytující služby těžařům (viz „Jaký je výhled pro S&P 500? Které sektory/společnosti mají nejlepší investiční doporučení?“). Je dost dobře možné, že ve světle současného vývoje na trhu akciovém a trhu s ropou budou doporučení pro „ropáky“ plošně přehodnocována. I tak si ale myslím, že má smysl se na tuto údajnou hvězdu podívat stejně, jako jsme to minule učinili s TFS. Pominul nemístný optimismus, pomine i panika a my budeme připraveni.

Akcie SB si na rozdíl od zmíněné a absolutně nejdoporučovanější TFS nevedla v minulých letech nijak zářně. Výkonnosti celého trhu se na okamžik přiblížila jen v polovině letošního roku, pak ale následoval prudký sešup. Společnost je na tom sice stále lépe než třeba jejích služeb pravděpodobně využívající . Na takový Haliburton ale nemá – i když i na tuto firmu silně doléhá vývoj na energetickém trhu.

Zdroj: FT

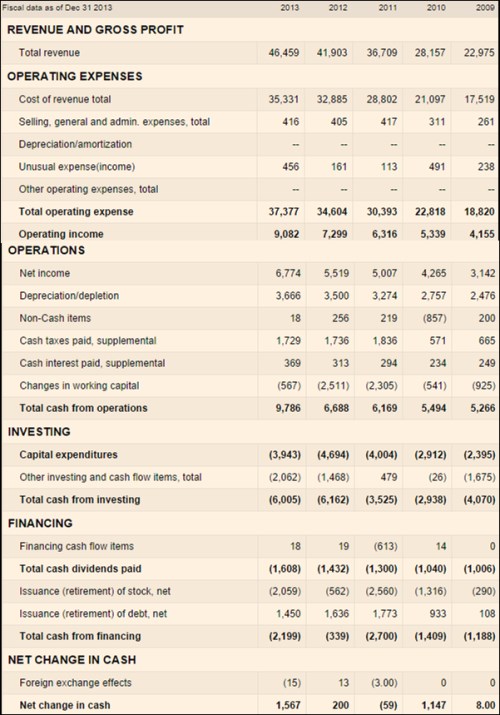

SB dovedla za posledních pět let prudce zvýšit tržby i provozní zisky, které vzrostly více než dvojnásobně na 9 miliard dolarů. Hezký je i pohled na soustavně se zvyšující provozní tok hotovosti, který se minulý rok dostal na 9,7 miliard dolarů. CapEx je bezpečně pod provozním CF, takže společnost může směle kupovat další firmy, vyplácet dividendy, vykupovat akcie a splácet dluh (čisté zadlužení je nyní v poměru k EBITDA, či volnému CF zanedbatelné).

Minulý rok dosáhlo CF po CapEx rekordních 5,7 miliard dolarů, předchozí roky bylo standardem spíše 2,1 – 2,5 miliardy dolarů. Požadovaná návratnost tu kvůli vysoké betě dosahuje poměrně vysokých 11,5 %. S popsaným standardem CF pak na ospravedlnění současné kapitalizace potřebujeme 9,9 % dlouhodobý růst CF. Pokud by relevantních bylo oněch 5,7 miliard dolarů, stačí necelých 7 % dlouhodobého růstu.

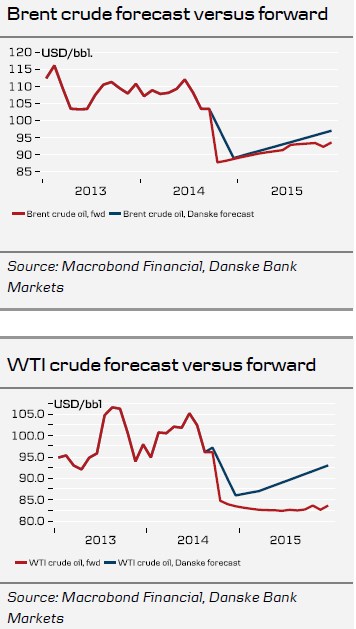

Čísla to jsou hezká, implikované růsty ale nejsou nijak nízko (alespoň ve srovnání s řadou jiných firem a odvětví). Obávám se ale, že nějaké detailnější hodnocení oněch implikovaných růstů je bezpředmětné minimálně do doby, kdy nebude jasno, co se nyní honí v hlavách šejků. Pokud by měli chuť na cenovou válku, můžeme si asi o uvedených růstech nechat na nějaký čas snít. Jako základní ropný scénář zabíhající do optimismu pak myslím můžeme brát projekce od Danske Bank, která je tak štědrá, že s námi o ně dělí. Cena ropy Brent by podle nich měla klesnout k cca 87 dolarům za barel, poté by měl přijít jen velmi pozvolný nárůst. Ke konci příštího roku by se cena měla pohybovat kolem 95 dolarů.

U WTI je v projekcích patrný ještě větší útlum: Pokles k 85 dolarům a velmi mírné „u“, které cenu ke konci příštího roku dopraví tam, kde se zhruba nalézá nyní. Většímu poklesu ceny by už měly bránit marginální náklady některých těžařů a fiskální body zlomu u zemí jako je Saúdská Arábie. Spotřebitel a globální ekonomika na příjmové straně by z uvedeného scénáře měli mít radost. Globální ekonomika na straně vysílací moc ne, protože projekce ukazují, že žádné prudké oživení ji nečeká.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše,

mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako

investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho

názory se nemusí vždy shodovat s názorem společnosti.