Po finanční krizi roku 2009 rostly akcie nejdříve díky úlevě z toho, že bylo zažehnáno to nejhorší. Poté se přidalo ekonomické oživení a agresivní monetární politika. Dnes akciím pomáhá zejména naděje, že oživení nabírá na síle. Valuace leží celkově vysoko, S&P 500 se obchoduje s PE násobky, které jsou ospravedlněny pouze tím, jak nízko se nacházejí výnosy vládních dluhopisů. Pimco neočekává, že v dohledné době přijde obrat k medvědímu trhu. To ovšem neznamená, že by investoři měli držet akcie napříč celým trhem. Naopak. S tím, jak býčí trh stárne, se prohlubují i rozdíly mezi pohybem jednotlivých akcií a odvětví.

My nyní dáváme přednost cyklickým společnostem, které budou pravděpodobně těžit ze sílící ekonomiky a mají silný tok hotovosti a atraktivní návratnost kapitálu. Tyto firmy by měly být odolnější vůči makroekonomickým rizikům a tím by se také měla zmenšovat rizika ztrát. Společnost Pimco se dnes zaměřuje zejména na firmy, které se orientují na americký trh. Příčinou jsou kurzová rizika a snaha omezit citlivost investičního portfolia na zpomalující globální ekonomiku.

Na korporátních ziscích amerických firem se negativně projevuje nižší cena ropy a silnější dolar. Tyto faktory ale zároveň pomáhají americkému spotřebiteli, protože zvyšují jeho kupní sílu. K tomuto trendu se přidává rostoucí spotřebitelská důvěra a stabilní tvorba pracovních míst a celkově tak roste atraktivita odvětví, které souvisí se spotřebou domácností. Nejvíce by z popsaného vývoje měly těžit chudší domácnosti a tudíž i obchodní řetězce, které jsou jimi nejvíce navštěvovány. Potenciál k růstu má i sektor dlouhodobé spotřeby, přestože má za sebou znatelný cenový růst.

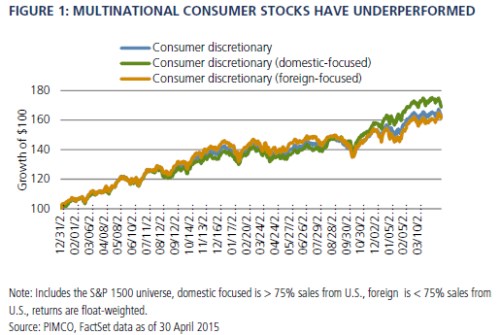

Domníváme se, že na vzestupu je i sektor dosažitelného luxusu. Firmy, které nabízejí prémiové značky a služby za rozumné ceny, by měly získávat podíl na trhu s tím, jak bude ekonomické oživení pokračovat. Mělo by dojít k dalšímu růstu poptávky po sportovním vybavení a oblečení, které kombinuje hodnotu se stylem. Americký spotřebitel je podle nás zdrojem růstu cen akcií, je ale třeba vybírat, protože některé firmy z odvětví spotřebitelského zboží budou čelit negativním tlakům na zisky. Z následujícího grafu je například patrné, že trh je poměrně skeptický ohledně velkých mezinárodních společností. Modře je zvýrazněn pohyb akcií společností ze sektoru zboží dlouhodobé spotřeby. Zeleně jsou označeny firmy z tohoto sektoru, které se zaměřují na americký trh, hnědě firmy, které se zaměřují na zahraniční trhy:

Dlouhodobým faktorem působícím na trh bude stárnoucí populace a reformy ve zdravotnictví. My preferujeme zejména ty firmy ze sektoru zdravotní péče, které budou těžit z demografických trendů, vlastníme např. jednoho z největších amerických prodejců léčiv, který by měl těžit z přechodu od značkových ke generickým lékům. Atraktivní jsou i některé akcie bank, protože jejich fundament se zlepšuje, zatímco valuace stále odrážejí rizika spojená s možnými právními spory a pokuty od regulátorů. Pokračuje restrukturalizace bank, už nyní jsou ale podle nás dostatečně kapitalizovány a tudíž jsou schopny nabídnout zajímavý tok hotovosti svým akcionářům. Americké banky nyní čelí intenzivní regulaci, což doléhá na jejich návratnost, zároveň však může dojít ke snížení volatility zisků.

Některé z největších bank by se mohly dostat z období, kdy neustále platily pokuty a vyrovnání, jejich zisky by mohly nabrat na konzistenci, valuace by se mohly zvednout. Celý proces může trvat delší dobu, ale investoři by mohli přestat vnímat banky jako rizikové firmy, které se snaží o vysokou návratnost. Naopak by je mohli začít vidět spíše jako utility, které nabízejí pomalý, ale stabilní růst a vracejí akcionářům hotovost ve formě dividend či odkupů. Existuje řada investorů, pro které by byl takový vývoj atraktivní.

U krátkých pozic se snažíme o to, abychom jimi generovali zisky, hedging je až na druhém místě, zaměřujeme se na konkrétní akcie a zejména na společnosti, které jsou citlivé na zvyšování sazeb. Jde tedy zejména o utility, REIT či telekomunikace. Tyto sektory těžily z poklesu sazeb a poptávky po dividendách. Jejich valuace leží vysoko a my se domníváme, že s růstem sazeb jejich ceny klesnou. Krátké pozice jsme otevřeli i u průmyslových firem, na které podle nás dolehne zpomalující globální ekonomika. To samé jsme učinili u některých firem, které podle nás budou trpět kvůli nižším cenám ropy. Normalizace monetární politiky v USA podle našeho názoru zvýší volatilitu na trzích, ale jen krátkodobě. Selektivní přístup považujeme nyní za ten nejlepší způsob, jak zajistit atraktivní návratnost.

Zdroj: Pimco