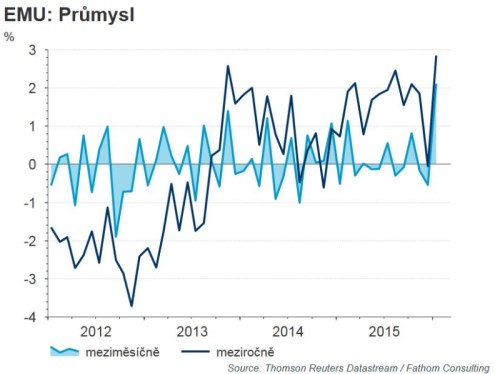

Aktualizováno Průmyslová produkce v eurozóně na začátku roku vzrostla o 2,8 % - nejrychlejší tempo růstu od poloviny roku 2011. Silný leden je částečně reakcí na slabší výkon průmyslu na konci roku 2015. I po očištění jsou ale čísla dobra a ukazují na pěkný výkon eurozóny, který trochu tlumí strach z narůstajících vnějších rizik.

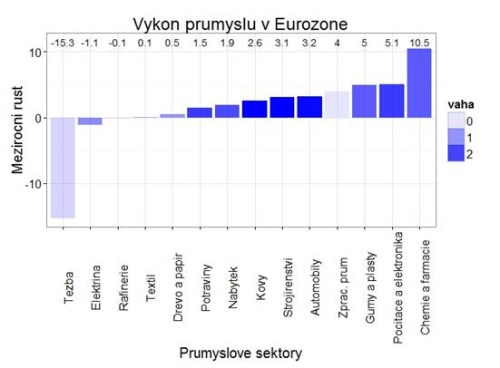

Mezi jednotlivými zeměmi zůstávají nadále rozdíly – Finsko (-1,9 %) versus Irsko (+42,9 %). Jedná se ale spíše o rozdílný vývoj v menších ekonomikách. Co se týká velkých ekonomik, je zrychlující se dynamika vidět prakticky všude. Francie a Německo rostou okolo 2 % a Itálie a Španělsko o 3-4 %. A to je dobrá zpráva i pro ECB, která se ze strachu o růst a inflaci rozhodla v březnu znovu uvolnit měnové kohouty. Ze sektorového hlediska je zase příjemné vidět, že průmysl již není tolik závislý na silném růstu automobilového průmyslu a že zpracovatelský průmysl sám o sobě roste ještě rychleji (+4%) než průmysl jako celek.

Na druhou stranu lehké zhoršení podnikatelských nálad v posledních dvou měsících (PMI, Ifo) ukazuje, že průmysl pravděpodobně nebude v nejbližších měsících akcelerovat a budeme spíše rádi, pokud si udrží stávající pěkné tempo. Klesající dynamika zahraniční poptávky by mohla být vykompenzována dobrou spotřebitelskou poptávkou v řadě evropských ekonomik (především v Německu). I tak dnešní úrovně podnikatelských nálad ukazují spíš na růst průmyslu i ekonomiky okolo 1,5 % (spíše než 3 %).

Na dnešní číslo nečekáme výraznější reakci trhů, protože většina národních průmyslových výrob již byla zveřejněna a investoři byli na dobré číslo připraveni. Stejně tak nebude mít pravděpodobně zatím výraznější dopad do rozhodování ECB.