Red Lion Hotels by podle Zacks měla být další atraktivní firmou vybranou mezi americkými hotelovými službami (viz předchozí příspěvky). Pokud tuto akcii hodnotíme z dlouhodobější perspektivy, nejde o žádného miláčka trhu a její pětiletá návratnost je hluboko pod indexem a ještě hlouběji pod benchmarkem jménem . Zhruba od poloviny roku 2015 se ale chová podobně jako její kolegyně a to znamená, že v roce letošním si prošla slušnou rally.

Zdroj: FT

Tržby RLH už roky oscilují kolem 140 milionů dolarů, poslední dva roky to firma na úrovni zisků dotáhla do černé nuly. Návratnosti se pohybují na mizerných číslech, takže bychom měli být mimo jiné ostražití, co se týče významných nových investic.

Zdroj: FT

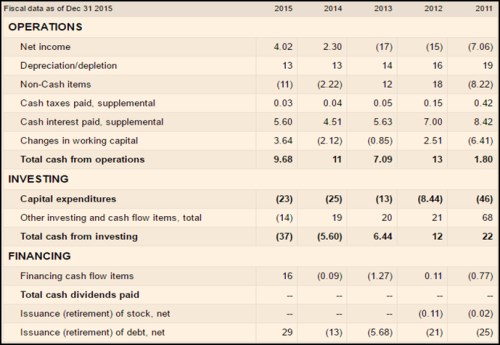

Obrázek zatím není zrovna povzbudivý, ale je možné, že vše zachrání tok hotovosti tak, jako tomu bylo v díle minulém. I krátký pohled na následující tabulku ovšem bere poslední naděje: V roce 2013, 2014 i 2015 bylo provozní cash flow hluboko pod CapEx a to znamená, že pro akcionáře nezbylo zhola nic a firma naopak prodávala aktiva.

Zdroj: FT

Je přirozeně možné, že nyní přichází obrat, výsledky se značně zlepší a to je základem optimistických názorů na akcii. V rámci výše prezentovaného pohledu ale firma naším filtrem fundamentální atraktivity neprochází ani náhodou. Podívejme se ale ještě na již zmíněný Int.

Jak bylo uvedeno v úvodu, akcie MI si dlouhodobě vede výjimečně dobře (ona také její beta je na hodnotě 1,6 a tudíž se její systematická rizikovost a tudíž i požadovaná návratnost pohybuje nad trhem). MI soustavně zvyšuje tržby i zisky a její cash flow je shrnuto v poslední tabulce. Ve srovnání s předchozím případem jde o pohled příjemný, protože provozní cash flow vysoce převyšuje investice. Firma tak má příjemné starosti – co s hotovostí? V roce 2015 MI po CapEx zbylo asi 1,1 miliardy dolarů, po celkových (dez)investicích dokonce 1,8 miliardy dolarů. K akcionářům pak proudilo ještě více (253 milionů dolarů na dividendách a 1,9 miliardy dolarů na odkupech).

Zdroj:

Hezké cash flow ještě neznamená atraktivní investici, protože vše může kazit valuace. Pokud zde vezmeme za bernou minci rok 2015, je MI krátkodobě schopný generovat cca 1,1 miliardy dolarů po CapEx. Pokud by tato aproximace volného cash flow pro akcionáře dlouhodobě stagnovala, její současná hodnota by dosahovala 10,4 miliard dolarů (požadovaná návratnost se pohybuje mírně nad 10 %). Kapitalizace ovšem nyní dosahuje 17,3 miliardy dolarů, takže trh je v některém ohledu optimističtější. Naše krátkodobé cash flow by na ospravedlnění tohoto čísla muselo dlouhodobě růst o 4,3 %.

Soudě podle posledních let by tato růstová laťka nemusela být přehnaná (tj. akcie předražená). Konec konců jde při inflaci ve výši cca 2 % jen asi o 2,3 % reálný růst, který by u globální společnosti neměl být nesplnitelný. A pokud bych neměl v ruce nějaký přesvědčivý argument o tom, že RLH je v dohledné době schopen výrazně zlepšit své výsledky (a ten argument nemám), v tomto případě bych nechal kontrariánství být a zajímal bych se spíše o MI.