Podle některých ekonomů byl pro globální ekonomiku počátek letošního roku jen škobrtnutím a ekonomická aktivita poté začala opět ožívat. Například OECD čeká, že globální růst se bude letos a příští rok pohybovat blízko 4 %. Vracíme se tak opět k tomu, co ještě snese nabídková strana ekonomiky.

Následující dva grafy od francouzského Natixisu ukazují (i) růst světové ekonomiky a její potenciál a (ii) vývoj zaměstnanosti (meziroční růst) a míru nezaměstnanosti ve světové ekonomice. Podle prvního grafu se hospodářství v podstatě od roku 2010 téměř soustavně pohybuje nad potenciálem a od poloviny roku 2016 se mezera navíc opět rozevírá. Potenciál je přitom odhadován na základě růstu pracovní síly a produktivity (během posledních plovoucích pěti let). Druhý graf ukazuje, že globální nezaměstnanost se již nyní pohybuje na úrovni roku 2008, což bylo dlouhodobé minimum. Pokud by se měly naplnit projekce OECD a jí podobných, nezaměstnanost by se velice pravděpodobně dostala na dlouho nevídané úrovně.

Pokud by se měla globální ekonomika chovat učebnicově, měly by v ní kvůli popsanému stavu již řadu let znatelně sílit inflační tlaky. Firmy a celá odvětví by cítily poptávku převyšující jejich produkční kapacity což by je motivovalo ke zvyšování cen. A zároveň by se zvyšovaly i mzdy, protože by rostla vyjednávací síla „nedostatkových“ zaměstnanců (což by ještě zvyšovalo motivaci pro růst cen). Jenže ke znatelnému sílení inflačních tlaků nedocházelo a nedochází a tudíž se například živě diskutuje o zániku Phillipsovy křivky, která ve své tradiční firmě ukazuje, že s klesající nezaměstnaností rostou inflační tlaky.

Co může globální ekonomiku zachránit před pádem tempa růstu k úrovním kolem v grafu vyznačeného potenciálu (tedy k poklesu tempa růstu z necelých 4 % hluboko pod 3 %)? V první řadě by to stále mohla být nová technologická revoluce zahrnující vše od robotů až po umělou inteligenci. Zatím jsme ale spíše v situaci hodně podobné té z konce osmdesátých let. Tu známý ekonom Robert Solow popsal následovně: Nový věk počítačů je vidět všude, jen ne na číslech produktivity. Pokud nahradíme počítače roboty, automatizací, či umělou inteligencí, vystihuje tento citát současnost dokonale.

Nicméně to se může změnit právě proto, že ekonomika naráží na potenciál a navyšovat kapacity nelze za pomocí práce, ale právě novými technologiemi. A samozřejmě investicemi obecně, což nás přivádí k možnosti investičního boomu, který by podpořil jak poptávkovou, tak nabídkovou stranu ekonomiky. Ono je i z výše uvedeného grafu zřejmé, že potenciál má tendenci se měnit s tím, jak se mění skutečný produkt. Můžeme tomu klidně říkat „endogenní nabídka“, což neznamená nic jiného, než že obě strany ekonomiky jsou silně provázány a když se vede dobře poptávce, platí často to samé o nabídce a naopak (kvůli investicím, pracovní morálce, tlaku na efektivitu, a pod.).

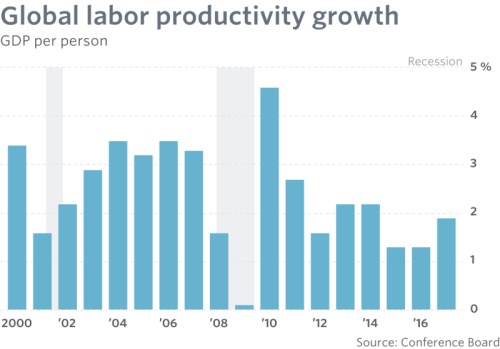

Například studie „Why Is Productivity Procyclical? Why Do We Care?“ z roku 2000 jasně ukazuje i na procykličnost samotné produktivity. Její příčinou jsou obvykle procyklické technologické šoky, měnící se míra využití zdrojů a jejich optimalizace. Natixis ve své analýze, ze které je uvedený graf, tvrdí, že růst globálního produktu se nemůže letos a příští rok udržet u 4 % a bude klesat k potenciálu. Za tímto postojem samozřejmě stojí pádné „potenciální“ argumenty, ale výše uvedené nám naznačuje, že existují i protiargumenty. Nejlepší by bylo, kdyby se technologie konečně začaly projevovat i tam, kde je to nyní z ekonomického hlediska nejvíce potřeba. Tedy na produktivitě (viz následující obrázek s růstem globální produktivity práce). I když tady se lze zase dlouze bavit o tom, nakolik je skutečná produktivita dnes odražena v oficiálních statistikách.