Příjmová a majetková nerovnost za posledních čtyřicet let v nejedné ekonomice prudce vzrostla, ačkoliv se v této souvislosti často poukazuje jen na Spojené státy. Podle ekonoma Branka Milanovice tak vzniká dojem, že jinde tento problém neexistuje. Například v Izraeli, který býval „napůl socialistickou zemí“, ale dnes trpí podobnou nerovností jako Spojené státy. Největší růst nerovnosti byl mezi 17 zeměmi OECD, pro které jsou dostupná relevantní data, zaznamenán ve Švédsku. Tedy v zemi, která je považována za „rovnostářský ráj“.

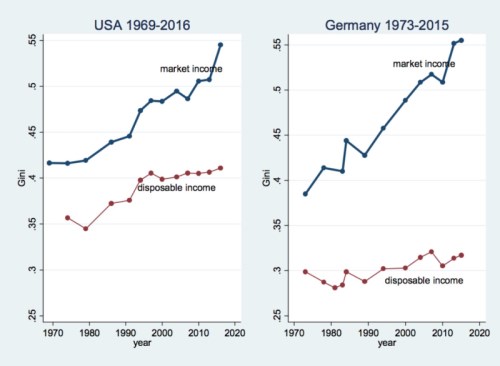

Jak ukazuje graf, v Německu rostla nerovnost v určitém ohledu ještě strměji než ve Spojených státech. A to pokud ji měříme ne na základě čistých příjmů, ale na základě příjmů před zdaněním a transfery. U čistých příjmů je již mezi oběma zeměmi znatelný rozdílný vývoj. V USA totiž podle ekonoma fungovala politika, která nerovnost netlumila, ale spíše ji ještě prohlubovala, zatímco v Německu je systém daní a transferů nastaven tak, že nerovnost snižuje.

Milanovic tvrdí, že tlaky na růst příjmové nerovnosti existují ve většině vyspělých zemí a příčinou je globalizace a technologické změny. Některé z nich ale nebyly schopné na tento trend reagovat, jiné tak činily neefektivně a poslední skupina svou politikou vývoj ještě zhoršovala.

Problém se týká dokonce i Číny, kde je ale mírnější díky tomu, že s příjmovou nerovností jde ruku v ruce celkový prudký růst příjmů, a to činí prohlubující se rozdíly v příjmech a bohatství pro společnost přijatelnější. Opačná situace panovala například v Rusku, kdy za vlády Borise Jelcina příjmy prudce klesaly a nerovnost se naopak exponenciálně zvyšovala. Rostoucí chudoba na straně jedné a koncentrace bohatství v rukou několika miliardářů pak vedly k tomu, že společnost vzala za svou „Putinovu formu oligarchie“.

Ekonom poukazuje i na to, že rostoucí příjmová nerovnost ve vyspělých zemích souvisí s globálním poklesem příjmové nerovnosti. Příčina je prostá: Chudé země prošly obdobím vysokého růstu a doháněly země bohatší. Ve výsledku tak ve světě žije více lidí, jejichž příjmy se blíží globálnímu mediánu. Celému konvergenčnímu procesu pak ještě pomohla finanční krize.

Je tak zřejmé, že ve chvíli, kdy se Čína a další rozvíjející se ekonomiky staly součástí globální ekonomické aktivity, začala klesat nerovnost ve světové ekonomice, ale ze stejných důvodů začala růst nerovnost v zemích vyspělých. Francouzský dělník totiž najednou musel čelit konkurenci z Číny, a to se projevilo na jeho odměnách. Stejné to bylo v řadě dalších zemí. Vyspělé země by tak mohly propadnout pokušení jednoduchých řešení ve formě pokusů o „vypnutí globalizace“, ale ty podle ekonoma nebudou fungovat. Pomoci může „standardní redistribuce“ a změny v oblasti vzdělávání zaměřené na dlouhodobý ekonomický rozvoj.

Zdroj: ProMarket, Chicago Booth School of Business