Jeden z nejpopulárnějších akciových příběhů současných dnů se jmenuje WeWork. I přesto, že akcie této společnosti se na trhu ještě neobchodují, teprve se na něj chystají. Jak před několika dny na CNBC tvrdil populární Jim Cramer, kolem tohoto IPO se vytvořil negativní sentiment, a to dokonce natolik, že propad valuace akcií by mohl ohrozit celý akciový trh.

Nevím, zda by k něčemu takovému mohlo skutečně dojít. Nicméně jsem tu psal již o několika nedávných velkých IPO, které byly podle mne provedeny za cenu, která jejich fundamentu moc neodpovídá. Takový vývoj na trhu pak skutečně může sloužit jako indikátor přílišného nadšení investorů, po kterém nejednou přichází druhý extrém. Namísto obecných prohlášení bych se ale dnes rád podíval na poučný příběh WeWork detailněji. Značně mi to usnadní pečlivá práce profesora financí Aswatha Damodarana.

WeWork, která poskytuje kancelářské prostory, se podle pana Damodarana drží tradičního modelu podnikání v oboru, ale k tomu přidává něco navíc. Tradiční model vypadá tak, že firmy se snaží nakupovat atraktivní nemovitosti v době, kdy je trh dole, nákup bývá z velké části financován dluhem. Pak se firma snaží nemovitost pronajmout na dlouhodobé kontrakty, pokud možno v době, kdy jsou nájmy vysoko. Nájemné by mělo pokrýt splátky dluhu a vytvářet zisky pro společnost. Jde o podnikání značně cyklické, s relativně vysokým rizikem.

WeWork model modifikuje tak, že si budovy pronajímá, pak přikročí k jejich renovaci tak, aby vyhovovala mladým firmám a podnikatelům (prostory mají být „cool“). A následně prostory pronajímá, a to i na velmi krátkou dobu – například jeden pracovní stůl na jeden měsíc. Tato flexibilita by spolu s oním „cool“ faktorem měla být konkurenční výhodou firmy. Ale pan Damodaran přirozeně poukazuje na to, že tu může vznikat nesoulad mezi durací kontraktů mezi WeWork a těmi, kdo jí budovu pronajímají na straně jedné, a WeWork a těmi, kterým prostory pronajímá na straně druhé. Podle odhadů pana Damodarana ty první jsou v průměru na deset let, ty druhé v průměru na rok. V tomto smyslu je tak firma spíše hotelem.

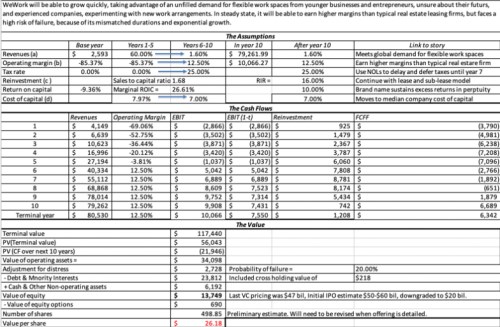

Jakou hodnotu to vše má? Pan Damodaran pracuje s předpokladem, že firmě se skutečně podařilo objevit na trhu segment neuspokojené poptávky po velmi flexibilním přístupu k pracovním prostorům. A zároveň poptávky po onom „cool“ stylu a značce. V následujících pěti letech tak tržby porostou o 60 % ročně, pak o 1,6 %. Provozní marže se dostanou na 12,5 % (pro další předpoklady viz následující tabulka). Za deset let pak podle projekcí bude firma generovat volný tok hotovosti ve výši 6,7 miliard dolarů (nyní je více než 3,7 miliardy v záporu). Z toho vychází hodnota vlastního jmění na 13,7 miliardách dolarů, hodnota jedné akcie na 26,18 dolarech:

Zdroj: Aswath Damodaran

Připomeňme si, že v posledních dnech se o firmě hovoří z velké části i z toho důvodu, že došlo k prudkému poklesu odhadů týkajících se částky, za jakou by měly jít akcie na trh. Výše zmíněný odhad je docela v souladu s novými čísly, která jsou médii zmiňována. Pan Damodaran vedle uvedené kalkulace tvrdí, že WeWork se snaží budovat atraktivní, ale trochu pochybný příběh. V jeho rámci se soustavně prezentuje jako technologická společnost poskytující prostory i těm, kteří by jinak neměli mnoho šancí, ale fakticky jde více méně o tradiční realitní byznys. Až komicky pak na profesora působí firmou udávaná ziskovost na úrovni „upravené EBITDA“. Z ní jsou totiž eliminovány téměř všechny relevantní náklady.

Toho, že se WeWork stává oříškem i pro původní investory, si nedávno všimli i na FTAlphaville, kde tento příběh shrnují i následujícími obrázky. Rozhodoval jsem se, zda je do svého příspěvku zahrnout, protože nechci být škodolibý, chyby děláme všichni a každá investice sebou samozřejmě nese riziko, že to nevyjde. Obrázky se mi ale líbí spíše z jiného důvodu než kvůli WeWork. Místo fondu/autojeřábu na prvním z nich si totiž můžeme představit současný sentiment na trzích, který pomohl již řadě IPO, jejichž fundament není zrovna nejsilnější stránkou a sází se u nich hlavně na příběh. Jenže je to možná příliš velké sousto. Otázkou je, co by potom bylo oním výkonnějším autojeřábem v obrázku třetím.

Zdroj: FTAlphaville