Po finanční krizi se prudce zvýšilo vládní zadlužení v řadě zemí. V Evropě docházelo ke zvyšování daní či snížení vládních výdajů s cílem tento trend zvrátit. Spolu s tím se ale také rozvířila debata o tom, jaký má podobné fiskální utažení skutečně dopad na produkt a dluhy. Lucyna Gornicka, Christophe Kamps, Gerrit Koester a Nadine Leiner-Killinger na stránkách VoxEU poukazují na to, že v letech 2011 a 2012 (tedy na vrcholu krize v Evropě) se růst produktu v těch nejvíce zkoušených zemích pohyboval hluboko pod dřívějšími odhady. Tato chyba v prognózách pak podle některých ekonomů pramenila zejména z příliš optimistického pohledu na výši fiskálního multiplikátoru. Tedy z proměnné, která ukazuje, jak citlivá je ekonomická aktivita na změny ve fiskální politice. Gornicka a její kolegové se věnují tomu, nakolik k této chybě skutečně došlo a co z toho plyne pro budoucnost.

Ekonomka dospěla k závěru, že experti pracující pro Evropskou komisi postupně zvyšovali své odhady výše fiskálního multiplikátoru. Mezi roky 2009–2011 se doporučení komise opírala o předpoklad, že multiplikátory se pohybují kolem hodnoty 0,25, ale někteří dokonce předpokládali nulový multiplikátor. To bylo výrazně pod hodnotou, která byla v té době považována za standardní (0,5). Mezi roky 2012–2015 se ale používané multiplikátory dostaly na hodnotu kolem 0,66.

Počáteční nízké hodnoty spočívaly na předpokladu, že fiskální utahování nebude mít žádný znatelný dopad na ekonomickou aktivitu. Ten byl podle ekonomky široce rozšířen stejně jako názor, že soukromý sektor bude z fiskálního utahování nadšený. Tedy že opadnou jeho obavy z rostoucí míry zadlužení a rozpočtových deficitů. Jenže s tím, jak krize pokračovala, se ukazovalo, že důsledky fiskálního utahování dopadají na produkt citelně a nedochází tudíž ani k poklesu míry zadlužení. A to se postupně odráželo i v růstu používaných multiplikátorů.

Na tento jev poukazoval již Olivier Blanchard, který doporučoval začít s multiplikátorem ve výši 0,5 a postupně jej upravovat podle toho, jak se skutečný produkt odchyluje od projektované hodnoty. Po krizi se podle Blancharda nakonec ukázalo, že skutečné multiplikátory se nacházely znatelně nad hodnotou jedna. To znamená, že fiskální konsolidace dopadla na produkt s větším razancí, než by odpovídalo její samotné výši. Ovšem ekonomka tvrdí, že podle jejího výzkumu situace tak vážná nebyla a multiplikátory zůstaly pod klíčovou jedničkou. I tak ale byly dopady fiskálního utažení mnohem citlivější, než se na počátku předpokládalo.

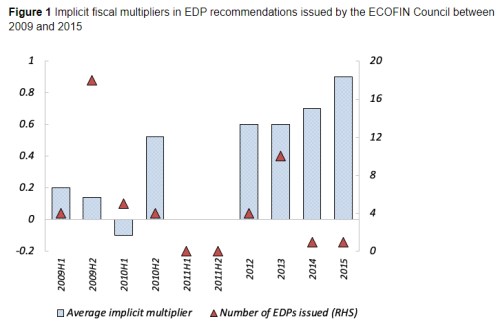

V následujícím grafu ekonomka a její kolegové ukazují, jak se postupně zvyšoval multiplikátor, kterému odpovídaly projekce Evropské komise. Spolu s tím je vyznačen počet takzvaných (procedura nadměrného deficitu - Excessive Deficit Procedure). Nejvíce nalezneme ve druhé polovině roku 2009, kdy se zároveň pracovalo s předpokladem, že multiplikátor leží extrémně nízko. Tedy že ekonomická aktivita nebude na rozpočtové utažení reagovat nijak citlivě:

Zdroj: VoxEU