Zaslouží si ředitelé společností své odměny? Tuto otázku si na stránkách VoxEU kladou Mario Daniele Amore a Sebastian Schwenen a odpověď hledají v analýze dat stovek obchodovaných společností. Nejdříve ale poukazují na to, že podle dřívějších studií „ředitelé dovedou nalézt způsoby, jak si zvýšit svůj plat na úkor akcionářů“. Nejlepším příkladem jsou podle ekonomů „ředitelské hvězdy“, které berou mimořádně vysoké odměny, ale jejich firmy si vedou hůře, než porovnatelné společnosti.

Podle základní ekonomické teorie by odměny vedení firmy měly být pro něj motivací ke zvyšování hodnoty společnosti. Pokud tak někdo pobírá mimořádné odměny, mělo by to odrážet jeho mimořádný příspěvek k tvorbě této hodnoty. A také to, že díky svým schopnostem má řadu jiných, dobře ohodnocených příležitostí na trhu práce. Jinak řečeno, efektivně fungující manažerský trh podle teorie alokuje vysoké odměny manažerům, po kterých je ze strany firem vysoká poptávka. A zároveň tento trh vytváří konkurenci, takže odměny skutečně odpovídají výkonu a nejsou příliš vysoké.

Amore a jeho kolega ale tvrdí, že data hovoří trochu jinou řečí, než popsaná teorie. Míní, že „trh práce ve skutečnosti může fungovat tak, že umožňuje ředitelům dosáhnout výhod, které nejsou nijak provázány s jejich snahou“. Platí to zejména u firem, které mají celkově slabou strukturu vedení a kontrolních orgánů. K tomu „je hodně nákladné najmout ředitele, jehož předchozí plat neodrážel jeho manažerské dovednosti“.

Ekonomové konkrétně analyzovali data týkající se odměn a finančních výsledků firem z indexu S&P 1500. Zaměřili se na změnu hodnoty akcií a firem v závislosti na faktorech, které byly mimo dosah vedení firmy. Tedy například kvůli změnám cen ropy, či ekonomickému cyklu. Podle zmíněné teorie by odměny vedení firmy neměly být takovými faktory ovlivněny. Nicméně data ukazují opak – odměny ředitelů firem jsou dány i tím, jaké měli tito lidé štěstí na vnější, jimi neovlivnitelné faktory.

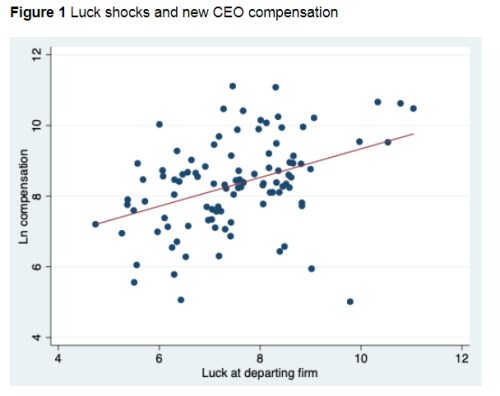

Ekonomové dál tvrdí, že takové štěstí a náhoda zvyšuje odměnu ředitele v dané firmě, ale také jeho hodnotu na trhu práce. K tomu roste pravděpodobnost, že tento ředitel ze společnosti odejde a v nové firmě dostane ještě lepší odměnu. Sílu vztahu lze posoudit z následujícího grafu, kde na ose x nalezneme míru toho, jak řediteli pomohly vnější neovlivnitelné faktory, na ose y jsou odměny vedení firem:

Vedle uvedeného ekonomové tvrdí, že firmy, které si najmou „ředitele se štěstím“, si následně vedou hůře, než porovnatelné společnosti. Podle jejich analýzy k tomu dochází kvůli růstu nákladů a poklesu schopnosti generovat tržby z existujících aktiv. Investiční politika takových společností se ale většinou nemění. Celkově se pak zdá, že nově přicházející ředitel, který těžil z toho, že v předchozí firmě mu hrálo do karet vnější prostředí, má v nové firmě „klidný život“ a moc jí neprospívá. Takový klidný život mu je umožněn zejména tam, kde neexistují dobře nastavené manažerské a kontrolní vztahy.

Zdroj: VoxEU