WSJ informuje o tom, že v Memphisu byl uzavřen most. Já jsem tu před nedávnem zase psal o tom, že Japonsko může být bráno jako argument pro i proti dluhy financovaným vládním investicím do infrastruktury. A také o Číně, které již „není Polarisem“. Jak to souvisí s mostem?

1. Most, Japonsko, Čína: Most přes Mississippi byl zavřen proto, že se objevila trhlina v ocelové konstrukci. Jak píše WSJ, uzavření této důležité dopravní tepny stojí místní ekonomiku více než oprava mostu. Jinak řečeno, pokud byl most včas opraven, nemuselo dojít k současným ztrátám na ekonomické aktivitě.

Na Japonsko se můžeme dívat jako na zemi, která již dlouho provozuje vysoké rozpočtové deficity, vládní výdaje a investice bez toho, aby to přineslo nějaké dluhové problémy. Z druhé strany se na něj můžeme zase dívat jako na zemi, která provozuje ony deficity a investice, a i tak se stále jí nedaří dostat se z dezinflačního útlumu. Záleží na tom, co si vybereme za perspektivu a data (viz článek „A co Japonsko?“). Podobně jako u Číny a dalších zemí včetně USA je tu každopádně důležité to, co za dluhy a deficitní financování investic dostáváme.

2. Co dostaneme: Pokud dluhy financují produktivní investice, může zadlužení přechodně růst, ale ve výsledku zvýšená kapacita ekonomiky pomáhá k jejich snížení. A naopak. Pokud dluhy financují „mosty nikam“, je to v principu stejné, jako kdyby financovaly kopání děr a následně jejich zaházení*. Kapacita ekonomiky se nezvýší, to samé platí o kapacitě splácet dluhy.

Například podle ekonoma Michaela Pettise a nejen jeho je Čína za bodem, kdy nové, dluhy financované investice do infrastruktury zvyšují kapacitu dluhy splácet. Jinak řečeno, dluhy financují „investice“, které ale nejsou moc produktivní. To samé podle ekonoma platí o Japonsku. Jak je to ale v případě USA, kde se plánuje velký infrastrukturní program?

3. Zpět k mostům: Uvedenou otázkou se samozřejmě dostáváme zpět do Memphisu. Most přes Mississippi nevede „nikam“, naopak. Nevím, jaká je situace v celé zemi, ale pokud by šlo o „reprezentativní vzorek“, mohly by USA být v pozici, kdy investice zvýší potenciál hospodářství natolik, že dluhová tíha nakonec klesne. Zde krátce stojí za poznámku, že kombinace nacenění akciových a dluhopisových trhů v USA může být podle mne ve zkratce interpretována jako očekávání dalších „řvoucích dvacítek“. Tedy boomu, který ale ekonomiku nebude přepalovat a bude tažen investicemi a novými technologiemi.

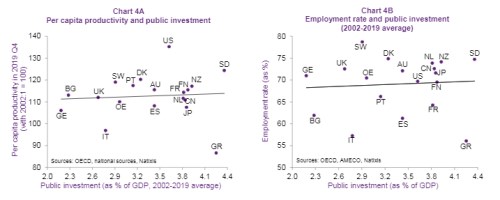

4. Guláš teorií a dat: U vládních investic typu silnice, železnice a podobně je někdy těžší si konkrétně vizualizovat, jak by zvýšily produktivitu a potenciál, právě příklad s mostem to ulehčuje. Jde zde vlastně o to, že investice by potenciál přímo nezvedly, ale zabránily by jeho poklesu. Ona složitost odhadu přínosů vládních investic je ale patrná třeba z řady grafů, se kterými před časem přišel Natixis a které srovnávají investice s různými ukazateli ve vybraných zemích.

Pro představu - první z následujících dvou grafů porovnává výši veřejných investic a produktivitu, druhý investice a zaměstnanost. Nechci čtenářovi nutit svou interpretaci, ale z mého pohledu jsou sice body proloženy nějaké křivky, ale v podstatě tu najdeme všechny možné kombinace od vysokých investic a mizerné produktivity a zaměstnanosti až k investicím nižším a relativně vysoké produktivitě a zaměstnanosti:

5. Jak to tedy je? Data tedy hovoří, ale různými hlasy. Podobné je to s teoretickým pohledem na vládní investice. Pokud třeba na straně cyklických úvah předpokládáme, že ekonomika jede na plný plyn a soukromý sektor generuje dostatečnou poptávku po úsporách, lze tvrdit, že vládní investice povedou ke známému vytlačování investic soukromých. Ve výsledku třeba s pochybným přínosem (a o extrémním opaku hovoří poznámka pod čarou). Tento efekt vytlačování je pak zmiňován i jinde, včetně výzkumu a vývoje – zde spíše na strukturální, ne cyklické rovině. Panují totiž názory, že vládní investice do této oblasti přetahují vědce a odborníky z produktivnějších míst v soukromém sektoru do méně produktivních v sektoru vládním/akademickém.

Proti výše uvedenému ale nalezneme také protiargumenty a data. Jsou tu třeba země, jako byla po dlouhá desetiletí vládně mohutně investující a prosperující Čína. Či třeba mosty v Memphisu. Podobně, jako v řadě jiných oblastí tak je možná i tady hlavním vodítkem to, jaká je skutečná motivace k celé akci. A pokud bychom chtěli nějaké ekonomické minimum, tak by předpokladem úspěšného plánu mohutných vládních investic měly zjednodušeně řečeno být: (i) smysluplné investiční projekty, (ii) volné výrobní zdroje v ekonomice a (iii) dostatečný objem volných úspor.

*Uvedené tvrzení stojí na strukturálním pohledu na věc. Mohli bychom si ale představit, že v ekonomice v útlumu může pomoci i deficity financované kopání a následné zaházení děr někde na poli. Tím, že poskytne práci a příjem těm, kteří by jej jinak neměli a tím tato „hladová zeď“ rozhýbe ekonomickou aktivitu. Tím, že „rozhýbe“ úspory, které by si jinak nenašly svou cestu do poptávky a ekonomické aktivity. Není zde mým cílem rozebírat silné a slabé stránky tohoto pohledu, ale poukázat na to, že v textu se na příslušném místě bavím o jiné – strukturální úrovni.