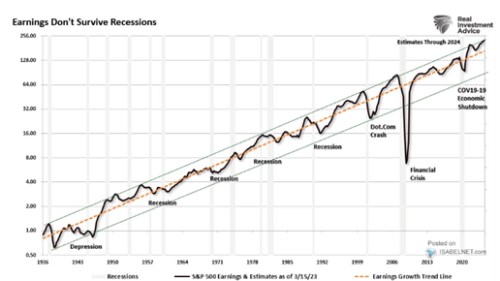

Real Investment Advice v jedné své poslední analýze tvrdí, že „zisky nepřežívají recesi“. Přesněji bychom ale řekli, že zisky mají během recesí silnou tendenci klesat pod trend dlouhodobého růstu. A to asi není žádné překvapení. RIA na tuto historickou zkušenost evidentně upozorňuje v souvislosti se současnými úvahami o různých tvrdostech přistání amerického hospodářství. To vše by ale vlastně nemělo být tak důležité.

Jeden obrázek řekne více než mnoho slov, a ten dnešní demonstrující výše uvedené hovoří konkrétně následovnou řečí:

Zdroj: Twitter

Před časem jsem tu ukazoval podobný graf s dlouhodobým vývojem ziskovosti obchodovaných firem od . Ten vedle trendu ukazoval i tempo dlouhodobého růstu, které vycházelo na 6 %. RIA toto číslo nepřidává, mě z grafu zhruba vychází, že by se tu trendový růst pohyboval mezi 6 – 7 %. A obrázek ukazuje, že zisky sice dokážou po řadu let trend tím či oním směrem opustit, ale pak se k němu vzorně zas a znovu vracejí.

Pokud by zisky i dál dlouhodobě rostly o řekněme 6 % ročně, výrazně by to ulehčilo úvahy o hodnotě akcií. Modelová úvaha by pak mohla vypadat třeba následovně: Pokud by zisky rostly v průměru o 6 % ročně a neměl se měnit jejich poměr na příjmech, ekonomika bude také růst o 6 % ročně (nominální produkt). Bezrizikové sazby by pak rovnovážně byly také na 6 %. S rizikovou prémií trhu na 5,5 % a výplatním poměrem 40 % (poměrem dividend a zisků) by pak bylo férové PE amerického trhu na 7,27.

Výše uvedené není pokusem o utramedvědí argument. Je to „jen“ jeden z pomyslných rovnovážných stavů, kdy zisky rostou stejně rychle jako ekonomika a výnosy dluhopisů se rovnají tomuto nominálnímu tempu růstu. Hlavně tím ale ukazuji, že (i) i kdybychom věděli, že zisky porostou dlouhodobě o 6 % ročně, stále při nějakých pokusech o valuaci musíme pracovat s řadou dalších předpokladů a odhadů, na které výstupy reagují velmi citlivě. Jinak řečeno, úvaha se zjednodušuje, ale stále je to jen sled volných předpokladů a jejich důsledků. A také je z uvedeného samozřejmě zřejmé, že (ii) současné valuace (PE kolem 17) počítají s úplně jinými poměry uvedených proměnných. K tomu (iii) jsou výsledky velmi citlivé na velmi malé změny vstupních proměnných.

Pokud bychom třeba nechali 6 % dlouhodobý růst zisků, museli bychom pro PE na současných hodnotách počítat například ne s 6 % výnosy dlouhodobých dluhopisů, ale s cca 2,8 % výnosy (nebo nižšími rizikovými prémiemi a vyšším výplatním poměrem). Takový poměr „růst zisků/výnosy dluhopisů“ by pak byl udržitelný v celkově přívětivém prostředí – nízká inflace, růst podílu zisků na nominálním produktu... Takové prostředí tu skutečně bylo (nejde o finance fiction). Bude?