Pokud se výnosy dlouhodobých dluhopisů dostanou pod výnosy dluhopisů krátkodobých, hovoří se o takzvané inverzi výnosové křivky. V minulosti pak taková inverze podle řady názorů fungovala jako indikátor blížící se recese a jelikož k ní dochází i nyní, je opět interpretována jako signál poklesu ekonomické aktivity v USA. Francouzský Natixis ale nesouhlasí.

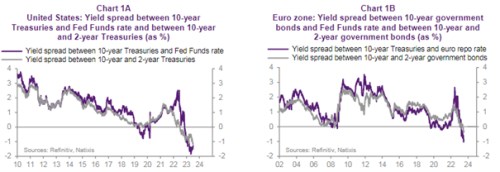

Natixis v následujících dvou grafech ukazuje historický vývoj sklonu výnosové křivky, tedy konkrétně rozdílu mezi výnosy desetiletých vládních dluhopisů a výnosy dluhopisů dvouletých (fialová křivka místo nich používá klíčové sazby Fedu).

Zdroj: Natixis

Po roce 2010 se výnosová křivka v USA dostala do inverze v roce 2019 a 2020 a v hluboké inverzi se nachází i nyní. V eurozóně je situace podobná a jak bylo uvedeno, podle některých názorů jde o významný indikátor blížící se recese.

Na základě analýzy dlouhodobé korelace mezi růstem produktu na straně jedné a sklonem výnosové křivky na straně druhé ale Natixis tvrdí, že v USA byla korelace pozitivní v sedmdesátých a osmdesátých letech a po roce 2000. Neplatilo to ale v letech devadesátých a po roce 2010. V eurozóně pak lze pozitivní korelaci pozorovat jen v devadesátých letech.

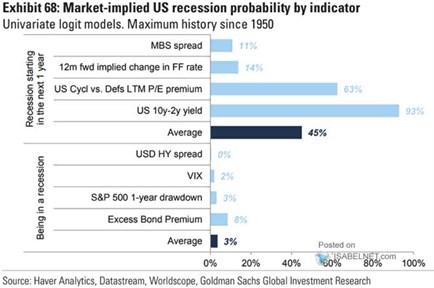

Goldman Sachs v následující tabulce ukazuje skupinu indikátorů blížící se recese. Ekonomové této banky považují v této souvislosti sklon výnosové křivky za relevantní signál. A podle tabulky indikuje, že její pravděpodobnost by měla dosahovat 93 %. Ostatní indikátory ukazují na pravděpodobnost menší a jejich průměr se nachází na 45 %:

Zdroj: Natixis, Twitter, Goldman Sachs