Kdyby nebylo specifických dočasných tržních vlivů a mimořádného zisku z obchodování v loňském roce, byl by provozní zisk energetické skupiny za letošní první tři měsíce obdobný jako před rokem. Také proto ČEZ potvrdil, že provozní zisk před odpisy (EBITDA) letos očekává mezi 57 až 60 miliardami a čistý zisk očištěný o mimořádné vlivy na úrovni 17 až 20 mld. Kč. V rozhovoru s Patria.cz to uvedl Martin Novák, člen představenstva a finanční ředitel . Aktuálně rychle rostoucí ceny emisních povolenek jsou pro polostátní s ohledem na zvyšující se podíl bezemisních zdrojů pozitivním faktorem, protože část růstu ceny povolenky se stále promítá do růstu cen elektřiny. Očekávaný podíl emisní výroby na EBITDA v roce 2021 je již pouze 3 procenta, připomněl Novák. Na téma dividendy ze zisku za loňský rok spekulovat nechtěl. Skupina návrh představenstva oznámí 20. května.

Patria.cz: Z hlavních finančních parametrů za první čtvrtletí je patrné, že zaostávají za konsensem, čehož si všímá samozřejmě i trh. Na co byste ve výsledkové zprávě upozornil vy?

Já bych vyzdvihl to, že naše provozní výsledky odpovídají očekáváním, proto také potvrzujeme naši očekávku na rok 2021 na úrovni EBITDA ve výši 57 až 60 miliard Kč. První kvartál roku 2020 obsahoval dvě základní, extrémně pozitivní položky, které se nedají opakovat. A to opticky způsobuje pokles.

První položkou byl mimořádně vysoký zisk ze spekulativního obchodování s komoditami neboli z tradingu. Trading vydělal v prvním kvartálu roku 2020 o 2,6 miliardy více než v tomto roce. To bylo dáno tím, co se dělo na trhu po rozšíření covidu-19 do Evropy – prudký propad cen elektřiny, obecně velká turbulence na komoditních trzích, a to hlavně v březnu loňského roku. Spekulativní zisk z tradingu se našemu týmu daří generovat, pokud je velká volatilita na trhu komodit. Ta loni byla vysoká a letos nikoli. Trading velkou část svého celoročního zisku za rok 2020 (přes 70 %) vydělal právě v prvním kvartálu loňského roku. Tento pozitivní efekt se nedá zopakovat v běžném roce, kdy komoditní trhy příliš nekolísají.

Dalším velkým specifickým vlivem byly dopady výkyvů tržních cen komodit na zajišťovací obchody naší výroby, které celkem meziročně způsobily rozdíl ve výši 3,6 mld. Kč. Tyto kontrakty zejména způsobily významné dočasné zisky v I. čtvrtletí 2020, které byly následně ve druhém až čtvrtém kvartále roku 2020 eliminovány. Nejvýznamnějším faktorem zde byl dodatečný zisk, takzvaný „overhedge“ ze zajištění naší výrobní marže na německém trhu. Ceny elektřiny zajišťujeme na německém trhu, protože hloubka českého trhu není dostatečná. Nejsme schopni prodat dostatečné množství elektřiny dostatečně dopředu, proto to děláme v Německu a pak ty pozice v Německu obchodně zavíráme a prodáváme tady v Čechách v okamžiku, když už trh likvidní je. A co se stalo? V prvním čtvrtletí se značně rozevřel se spread mezi cenou českou a německou. Deriváty, které zajišťují cenu české elektřiny, se staly tzv. neefektivním zajištěním, to znamená, že tyto deriváty vydělaly více, než primárně zajišťují, a tento dodatečný zisk je dle IFRS pravidel nutno z rozvahy přecenit do výsledovky. To se stalo v prvním kvartále loňského roku, ale za celý rok 2020 došlo naopak k zúžení spreadu, a tím k vymazání dočasných zisků za I. čtvrtletí.

To jsou jednorázové zejména dočasné vlivy, které dělají drtivou část rozdílu mezi prvním kvartálem roku 2020 a 2021. Když tyto dva meziroční vlivy odečtete, vyjde vám, že jsme více méně na stejných nebo lepších provozních číslech jako v roce 2020.

Patria.cz: Vy jste nyní očekávku potvrdili, i když provozní zisk EBITDA spadl v prvním čtvrtletí o více než pětinu. Co vede k tomu, že ten odhad nemění? Je tu prostor pro nějaké překvapení? Jak můžete manévrovat s časováním předprodejů elektřiny?

Manévrování s předprodejem elektřiny v zásadě neděláme, protože to už začínáte spekulovat, a ne zajišťovat. Na spekulování máme trading, který obchoduje s komoditami a daří se mu. Na zajišťování elektřiny časování trhu nepoužíváme, protože se po mnoha analýzách, které jsme dělali, se to nikomu, kdo to dělá v horizontu delším než pět let, nepovede. A tudíž se o to nepokoušíme ani my a hedgujeme naše zdroje na tři roky dopředu de-facto lineárně.

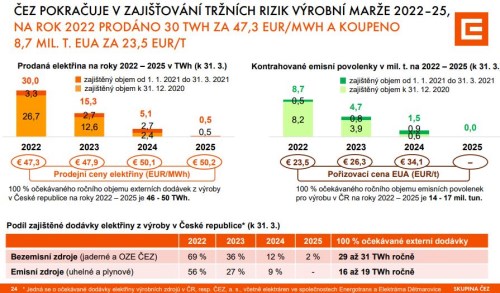

Jedinou změnu, kterou jsme udělali, je, že jsme rozdělili tempo hedgingu pro jaderné elektrárny a obnovitelné zdroje a pro uhelné elektrárny. Respektive stále větší část emisního portfolia nelze zajišťovat před zahájením roku dodávky, protože konkrétní nasazení zdroje se odvíjí až od spotových tržních cen v roce dodávky. V prezentaci (viz níže) vidíte, jakým způsobem zajišťujeme ceny elektřiny z uhelných a plynových aktiv a bezemisních zdrojů.

Paroplynovou elektrárnu například provozujeme podle ceny spotové ceny elektřiny a povolenky CO2. U uhelných to takto ještě není. I když se spread mezi cenou elektřiny a povolenky čím dál více zmenšuje, tak pořád zajišťujeme hlavně moderní uhelné elektrárny na tři roky dopředu a zároveň k tomu kupujeme povolenku CO2. Když tedy prodáme megawatthodinu elektřiny, tak k tomu koupíme odpovídající množství povolenek na trhu.

Patria.cz: Ceny emisních povolenek se nedávno podívaly na nová historická maxima. Do jaké míry je to pro znepokojivý vývoj vzhledem k tomu, že jádro má na produkci zhruba poloviční podíl a se jako takový stále více otáčí k obnovitelným zdrojům?

Řekl bych, že je tomu právě naopak: Nárůst cen povolenek je zdrojem opačné emoce. Právě proto, že jaderné a obnovitelné zdroje nejsou vůbec závislé na ceně povolenky. Povolenka jim pomáhá, protože tlačí cenu elektřiny nahoru. To znamená, že jaderný zdroj prodává elektřinu dráž, ale nemá variabilní náklad, který souvisí s pálením povolenky.

Negativně se to samozřejmě projevuje na uhelných zdrojích. EBITDA uhelných zdrojů z celkové EBITDA na rok 2021 bude činit jenom 3 %, kdežto loni to bylo asi 10 %. Tady je vidět, že marže na uhelných zdrojích klesá. Elektřina neroste stejným tempem jako povolenka, ale dosud asi polovičním, což odpovídá dnešnímu emisnímu faktoru, který mají závěrné zdroje určující tržní cenu elektřiny v Německu. Tudíž z růstu cen elektřiny způsobených růstem ceny povolenky profitujeme na bezemisních zdrojích více, než o kolik přicházíme na emisních zdrojích, kde roste elektřina vzhledem k růstu cen povolenky v nedostatečné míře.

Patria.cz: Jaká je strategie k prodeji povolenek? Míváte k dispozici i povolenky, které nezužitkujete?

Nenakupujeme povolenky, abychom je nezužitkovali. S povolenkami sice obchodujeme v rámci spekulativního tradingu, ale to je jiná aktivita, kdy prodáváme a kupujeme povolenky za účelem tradingového zisku.

Ale co se týká povolenek, které máme pro výrobu, tam jich nakupujeme tolik, kolik jich potřebujeme. Zároveň tím hedgujeme i cenu elektřiny – když prodáme elektřinu, nakoupíme odpovídající množství povolenek pro emisní výrobu a ty si necháváme tak, abychom je potom mohli zkonzumovat v momentě výroby elektřiny.

Než rok začne, tak máme pořízeno maximálně 90 % povolenek, takže nám nikdy žádné nemohou zbýt. A i kdyby ano, nechají se na příští rok místo nákupu.

Navíc každý výrobní zdroj se nasazuje podle aktuálních tržních cen v roce dodávky. I u zdrojů, pro které povolenku máme, každý den analyzujeme, jestli je lepší ušetřit variabilní náklady na povolenku a prodat ji na trhu a elektřinu koupit, nebo daný zdroj roztočit.

Patria.cz: Jaká je situace v segmentu Prodej po loňském dopadu pandemie na firemní zákazníky? Před dvěma měsíci jste vyjádřil naději ve stabilizaci v tomto segmentu.

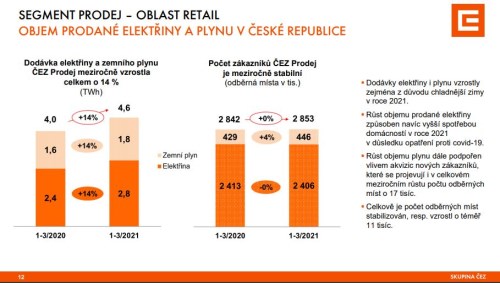

V segmentu Prodeje vidíme, že se tomu tak stalo. V České republice máme EBITDA o 36 % vyšší, tj. 1,8 miliardy ve srovnání s 1,3 miliardami v roce 2020. Je to dáno hlavně vyšší marží z prodeje komodit vlivem nižších nákupních cen a vyšším objemem prodeje.

Když se podíváte na dodávky elektřiny (viz grafy níže), vidíme, že došlo k zásadnímu nárůstu dodávek jak elektřiny, tak zemního plynu asi o 14 %. Je to částečně dáno klimatickými podmínkami – zima v roce 2021 byl studenější než v roce 2020.

Ale také to vidíme na distribuované elektřině, kdy podíl domácností meziročně narostl o 16 %, což je opravdu hodně. Je to dáno tím, že na začátku roku 2020 na domácnosti ještě nedopadl covid. Až od půlky března byly zavřené školy a velmi vlažně se začínalo s home office. Teď byl celý kvartál pro spoustu lidí home office standardem a školy byly zavřené. Poptávka byla tažená tím, že lidé byli doma nejen večer, ale také ve dne.

Celému segmentu Prodej se daří a naplnilo se to, co jsme předpokládali. Celý segment, včetně zahraničí, povyrostl o 23 % na 2,3 miliardy korun.

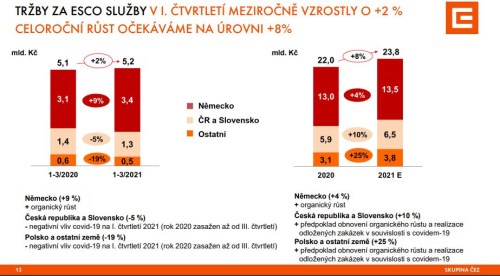

Loni byl covidem hodně zasažen hlavně sektor ESCO služeb. Můžete vidět (viz graf níže), že první čtvrtletí už ESCO tržby byly dokonce vyšší než v loňském prvním čtvrtletí, které bylo ještě z velké části před covidem. To dává naději, že stabilizace po covidu začíná i pro ESCO byznys.

Patria.cz: Rozjíždí se tedy už transakční byznys v ESCO byznysu? Vynořily se třeba nové příležitosti, které v covidové době nebyly tolik patrné?

Máme několik příležitostí v hledáčku. Hlavně v Německu a severní Itálii, ale také v Česku. Jednáme o možném převzetí těchto společností. Trh začíná ožívat, ale je otázkou, jestli se nakonec dohodneme a shodneme na ocenění těchto firem. Určitě už to není jako loni, kdy se tyto aktivity značně zpomalily.

Patria.cz: Z odprodeje rumunských aktiv společnosti Macquarie Infrastructures and Real Assets (MIRA), který byl dokončen v závěru prvního čtvrtletí, získal 24,6 miliardy Kč. Rozumíme tomu správě, že celá tato částka šla na úhradu dluhu?

Ne, na snížení dluhů šlo cca 14 miliard Kč v rámci liability managementu, kdy se snažíte optimalizovat množství peněz, které máte na účtech, a množství dluhů, které máte. Za všechny dluhy platíte úroky. A bohužel i za peníze na účtu platíte dnes úroky – jedná se o eura a na euru jsou záporné sazby. Platí se tedy dvakrát – jednou za dluhy, jednou za depozita. Takže smysl dává okamžitě maximálně využít volné prostředky v eurech a splatit dluhy v eurech s přihlédnutím k očekávanému cash flow z běžného hospodaření. Tím jednak zabráníte tomu, že platíte negativní úroky na eurech, a zároveň neplatíte úroky za dluh.

My jsme toho využili. Udělali jsme nabídku odkupu dluhopisů, které jsou splatné v roce 2021-2022, a předčasně jsme splatili řádově za 460 milionů EUR a dále úvěr od EIB ve výši téměř 100 mil. EUR. Hlavní důvod tedy byl optimalizovat naši pozici mezi výší dluhu a množstvím peněz na účtu. Ale nepoužili jsme celých 25 miliard, protože tyto prostředky budeme potřebovat na investiční činnost, na rozvoj a na dividendy.

Patria.cz: V prezentaci k výsledkům uvádíte, že „díky dodatečné likviditě získané z divestic nepředpokládáme refinancování dluhopisu splatného v říjnu 2021“. Jak tomu rozumět?

Tomu lze rozumět tak, že za normálních okolností, kdybychom neměli ten příjem, tak bychom touto dobou vydávali dluhopis nový, kterým bychom refinancovali 750 milionů EUR v dluhopisu, který je splatný v říjnu tohoto roku. Ale protože jsme ty prostředky dostali, a ještě něco vyděláme, tak nebudeme potřebovat tento dluhopis refinancovat. Zbytek, který nám investoři nenabídli k dobrovolnému odkupu, splatíme v říjnu z volných prostředků, které máme.

Patria.cz: Aktiva v Bulharsku a s nimi spojenou transakci by chtěl vypořádat do konce června. Tady už je dohoda o prodeji aktiv za 335 mil. EUR s bulharskou pojišťovací a finanční skupinou Eurohold podepsaná. Energetický regulátor tam už také zelenou dal. Na co se ještě čeká?

Čeká se na to, aby kupující transakci zaplatil. Všechny souhlasy už máme a čekáme jen na to, až dojde k zaplacení.

Patria.cz: Prodej polských aktiv předpokládá na přelomu roku 2021 a 2022 a v tomto kvartálu čeká závazné nabídky. Jak jste spokojeni s jejich úrovní?

Nabídky určitě zajímavé jsou. Podání závazných nabídek předpokládáme ve druhém čtvrtletí.

Patria.cz: Odprodeje by chtěl uskutečnit také v Turecku, zmínek je ale poskrovnu. V nejnovější prezentaci pro investory je ale uveden cíl dokončit divestiční procesy v Bulharsku, Polsku a Turecku do konce roku 2022. Stihnete to?

Děláme vše proto, aby se tak stalo. Nicméně turecký trh je opravdu složitý a aktiva v tomto regionu jsou zajímavá spíše pro lokální hráče. Šance, že to stihneme, tady je. Ale také se může stát, že se to nepovede. Ve složitých regionech je taková transakce vždy nejistá. Polsko by se mělo stihnout pravděpodobně už tento rok nebo na přelomu roku. U Turecka uvidíme.

Patria.cz: Akcionáři se kromě výsledků za první čtvrtletí mohli těšit na oznámení dividendy, letos ale jako byste si dávali na čas. Proč jste ji ještě nezveřejnili? Na co se čeká?

Nemyslím si, že si dáváme na čas. Je to standardní časování. Většinou ji uveřejňujeme buď na tiskové konferenci za první kvartál, anebo v druhé polovině května před svoláním valné hromady. My jsme u prezentace dnešních výsledků oznámili, že dividendu oznámíme 20. května.

Patria.cz: Je částka kolem 60 Kč, se kterou spekulují analytici, oprávněná? Analytici Patrie pracují s rozmezím 40 až 60 Kč na akcii…

Já bych určitě počkal na 20. května, tam si analytici potvrdí, jestli se jejich očekávání vyplnilo.

Patria.cz: Během pandemie klesl prodej elektřiny průmyslovým zákazníkům, u domácností vidíme naopak 16% nárůst spotřeby elektřiny. Zaznamenali jste, že by pandemie přispěla k vyššímu zájmu o malé fotovoltaické zdroje energie pro domácí použití? Má nějakou strategii pro případnou další vlnu onemocnění Covid-19?

Poptávka po fotovoltaikách a střešních instalacích obecně roste. Více a více lidí i firem to zajímá, nejen z důvodů ekonomických, ale i ekologických.

Co se týká přesunu mezi průmyslem a domácnostmi, tak to je vliv covidu. Když jsou lidé na home office, tak konzumují elektřinu. Zavřené hotely a obchody ji zase nekonzumují. Ale u velké části odběratelů, hlavně většího průmyslu, se spotřeba vrací postupně směrem k normálu. K uzavření provozu v průmyslových podnicích nedošlo, uzavření nastalo ve službách – tam se to projeví, ale zase se to vykompenzuje významným nárůstem dodávek domácnostem.

Důležité je, že neztrácíme podíl na trhu. U plynu jsme dokonce zvýšili počet odběrných míst o cca 4 % a na elektřině zůstal počet zákazníků přibližně stejný. Můžeme tak považovat za úspěch, že máme meziročně mírný nárůst zákazníků.

Ing. Martin Novák, MBA vystudoval VŠE v Praze, fakultu mezinárodních vztahů. Taktéž absolvoval Executive Master of Business Administration Program (MBA) na KATZ School of Business, University of Pittsburgh se zaměřením na energetiku. Svou kariéru začal jako daňový poradce v Price Waterhouse v roce 1994. Odtud přešel do České rafinérské, kde pracoval v letech 1996–2001. Následujících 5 let působil ve společnostech Conoco v Houstonu, v Londýně a v Praze. Ve Skupině působí od roku 2006. Od 1. ledna 2008 je ředitelem divize finance Skupiny a od října 2011 do prosince 2019 byl také místopředsedou představenstva , a. s. Během jeho působení se podařilo snížit náklady v divizi finance díky zásadní restrukturalizaci a tvorbě centra sdílených služeb a zrychlit reportování výsledků pro externí trh.

Rozhovor byl uskutečněn 11. května 2021 a připravily ho Jana Knechtlová a Gabriela Rainová.