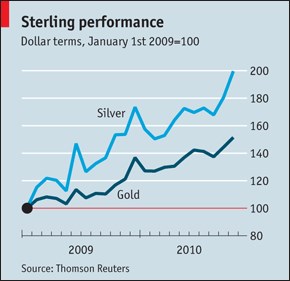

Na prvních novodobých olympijských hrách v roce 1896 dostávali vítězové stříbrné medaile. Od té doby se sice tento vzácný kov musel smířit s druhořadým postavením, ale za poslední dva roky stříbro výkonnostně překonalo i svého zlatého rivala (viz graf). Ke konci září se cena vyšplhala až ke 22 USD, což je nejvíc od roku 1980, kdy spekulace bratří Huntů, texaských ropných magnátů, vyhnala hodnotu zlata na 50 USD za unci (140 USD v dnešních cenách).

Příběh texaských baronů, jednu chvíli nejbohatších lidí na planetě, stojí za zmínku, protože názorně dokládá ošemetnost spekulací v situaci, kdy se jeden pokouší jít otevřeně proti všem. Mohla by také posloužit jako varování regulátorům, jejichž kroky občas připomínají chování slona v porcelánu (ať už u se jedná o zákaz spekulací na pokles určitého aktiva, nebo nakupování na margin).

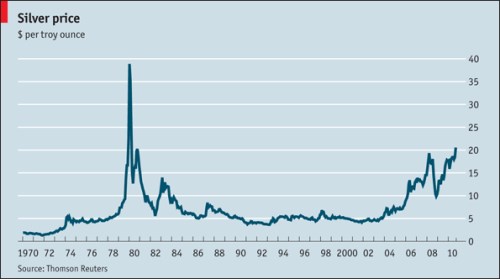

Bratři Nelson a Herbert Huntové se pokoušeli „přitlačit trh ke zdi“a pravidelným nakupováním stříbra vyhnali jeho cenu z 1,26 USD za unci v roce 1971 na 48,70 USD za unci o devět let později. Věřili totiž, že dvojciferná inflace, která tehdy v USA řádila, postupně zničí hodnotu dolaru.

Na začátku roku 1980 už Nelson s Herbertem vlastnili třetinu veškerých světových zásob stříbra (mimo státních rezerv). Taková kumulace drahého kovu nutně vyvolala odpor ostatních hráčů na trhu, což dokládá celostránkový inzerát v , v němž výrobce luxusních šperků Tiffanys bratry Huntovi za neúměrně vysokou cenu stříbra veřejně odsoudil.

Tlak veřejnosti a producentů nakupujících stříbro nakonec regulátory komoditní burzy donutil k zákroku a 7. ledna 1980 byla dramaticky omezena možnost nakupovat stříbro na margin (tzn. na dluh). Huntovi si totiž na své spekulace napůjčovali masivní finanční částky.

Během čtyř dnů od zavedení tvrdého omezení cena spadla o více než 50 % a texaským magnátům přišel první margin call (na dorovnání nyní ztrátové pozice) ve výši 100 mil. USD. Ten samozřejmě nebyli schopni zaplatit a při uzavření pozice jim hrozila ztráta 1,7 miliardy USD. Tou dobou už se komoditními i finančními trhy začala šířit panika a z obavy před kolapsem několika bank a makléřských firem na Wall Street, které Huntům poskytly úvěry, muselo být nakonec vytvořeno konsorcium finančních institucí, jež bratry dočasně podrželo nad vodou. Celá eskapáda nakonec ropné magnáty přišla na miliardu dolarů a cena stříbra se do dvou let vrátila na původní úroveň.

Dnešní růst atraktivity stříbra spočívá na méně spekulativních fundametech a šance na udržení vysokých cenových úrovní je mnohem větší. Kombinace oslabujícího dolaru a nejistoty na trzích mnohé donutila obrátit se ke zlatu a také k jiným podobným „uchovávatelům hodnoty“. Stříbro jim nabízí nejen diverzifikaci, ale i jistotu průmyslově poptávané suroviny.

Zatímco kolem 30 % zlata kupují investoři, u stříbra je tomu tak jen v 10 % případů. Více než polovina je ho totiž poptávána průmyslovými výrobci. V minulosti to byli především producenti filmů do fotoaparátů. Ještě v roce 2004 se tak spotřebovalo 5600 tun drahého kovu, pětina veškeré roční produkce. Dnes už je to jen 9 %.

Stříbro se v posledních letech využívá hlavně v elektronice (tlačítka na televizích, membrány v klávesnicích, pláště CD a DVD). Velkou naději ale investoři vkládají do solárního byznysu. Stříbro je součástí fotovoltaických buněk, které nalezneme v 70 % vyráběných solárních panelů. Předpokládá se sice nástup alternativních technologií, ale kvůli tučným vládním dotacím se kola solárního boomu ještě nějakou chvíli nezadřou (o čemž víme bohužel z první ruky).

O růst poptávky se již tradičně stará především Čína - dříve vývozce, dnes zuřivý importér. To samé se přitom nedá říct o nabídce. Tři čtvrtiny světové produkce se vytěží spolu s mědí, olovem nebo zinkem, takže rychlé zvýšení zásob není snadné. Tomu odpovídají i statistické údaje, podle nichž bylo v roce 2009 na skladech 27 650 tun stříbra, tedy jen o něco málo víc než před pěti lety. Kdo ví, olympijští závodníci v budoucnu možná nebudou zklamáni ani z druhého místa.

(Zdroj: The Economist)