JBC Energy přichází se seznamem možných důvodů, které vedly k obratu na trzích s komoditami: Možnost zvýšení těžebních kvót zeměmi OPEC, smrt Usámy bin Ládina a následný pokles geopolitických rizik, stabilizace situace na Blízkém východě, konec QE2 v červnu, zvyšování sazeb v Indii a dalších asijských ekonomikách, posilování dolaru, snížená pravděpodobnost zvyšování sazeb Evropskou centrální bankou, prodej zlata Georgem Sorosem, vyšší než očekávaný růst zásob ropy v USA a pokles poptávky v této zemi. Žádný z uvedených důvodů ale podle JCB není dost významný na to, aby ospravedlnil pokles trhů, jaký byl zaznamenán minulý čtvrtek. Nejpravděpodobnějším vysvětlením tak je to, že „pokles již byl na spadnutí“.

Ekonom David Beckworth se na vývoj na komoditních trzích dívá jako na důkaz toho, že jejich předchozí prudký růst nebyl způsoben politikou Fedu. Pokles cen komodit totiž přišel přesto, že nedošlo k žádnému utažení politiky. Jeho příčinu lze podle Beckwortha jasně vidět v následujícím grafu, který ukazuje vývoj indexu cen komodit a průmyslové produkce v rozvíjejících se ekonomikách:

Zdroj: NBEPA , (38,12 USD, 0,69%) FreeLunch.com

Skutečným důvodem pro posilování cen komodit byl pravděpodobně rychlý růst rozvíjejících se ekonomik. Důvodem pro cenový pád pak bylo to, že se nahromadily špatné zprávy, které naznačují, že světová ekonomika a obratem i rozvíjející se ekonomiky zpomalují, uzavírá ekonom.

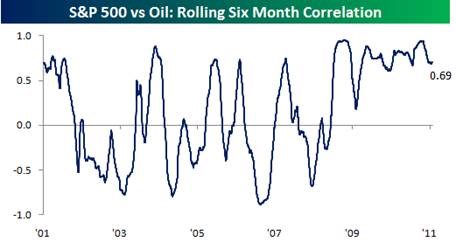

Společnost Bespoke poukazuje na skutečnost, že na trhu panuje nejistota ohledně paralelního poklesu cen komodit a akcií. Podle některých by totiž akcie měly z klesajících komodit těžit. Bespoke ale ukazuje, že ceny akcií a ropy jsou již delší dobu pozitivně zkorelované – graf ukazuje plovoucí šestiměsíční korelaci těchto dvou aktiv:

Zdroj: Bespoke

Pokud tedy nečekáme, že se vytvořená vazba zpřetrhá, nemělo by nás překvapit, že akcie a komodity jdou stejným směrem.

Zdroj: FT Alphaville, Bespoke, Blog Davida Beckwortha