Spojené státy se drží rétoriky silného dolaru, která je však v ostrém kontrastu s realitou slabého dolaru. Ten není překvapením, protože podpora silného dolaru je, co se týče politických opatření, téměř nulová. A monetární politika má, zejména od finanční krize, soustavně expanzivní charakter s jasnými depreciačními účinky na kurz dolaru.

Úspěch „politiky silného dolaru“ lze vidět v tom, že výnosy amerických vládních dluhopisů zůstávají blízko rekordních minim. To i přes oslabující dolar, velké rozpočtové deficity a vysoký a nadále se zvyšující dluh. Tato politika slov o silném dolaru a činů, které ho oslabují, však působí negativně na reputaci amerických fiskálních a monetárních institucí. To pak snižuje jejich schopnost používat jako efektivní ekonomický nástroj prohlášení o vlastních záměrech.

Každopádně se nedá čekat, že by se rétorika silného dolaru a realita slabého dolaru v blízké době změnila. Vysoké a nadále rostoucí vládní zadlužení znamená, že ministerstvo financí bude pozorně sledovat výnosy vládních dluhopisů. Potřeba získání nové ekonomické rovnováhy znamená, že bude pokračovat uvolněná monetární politika. Až se dostaví fiskální utahování, pokud k němu vůbec dojde, vyvolá další tlak na oslabování dolaru. Alternativní scénář představuje fiskální krize, která by byla také spojená se slabším dolarem, jeho pád by ale byl dramatičtější.

Ani zásadní oslabení kurzu dolaru a/nebo růst výnosů vládních dluhopisů by ještě neznamenaly konec dominantní role této měny na globálním poli. Na to by musela existovat životaschopná alternativa.

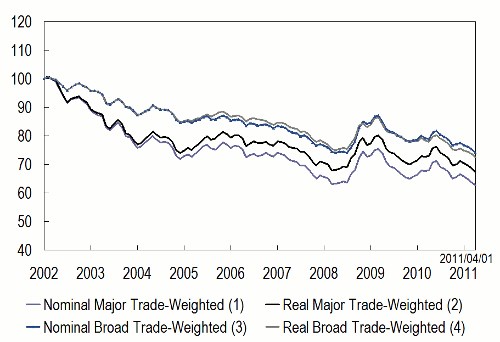

Následující graf ukazuje vývoj nominálního a reálného kurzu dolaru k hlavním světovým měnám (1, 2) a k širokému koši měn (3, 4).

Uvedené je výtahem z „The ‘strong dollar’ policy of the US: Alice-in-Wonderland semantics vs. economic reality“, autory jsou Willem Buiter a Ebrahim Rahbari.

(Zdroj: VOX)