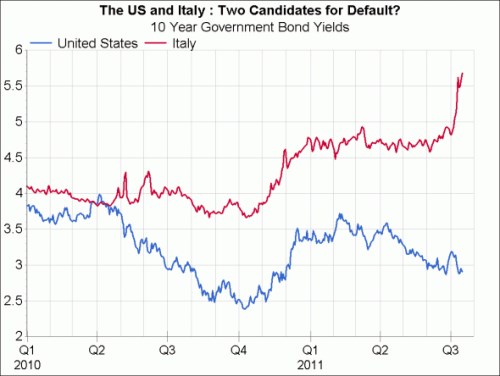

Spojené státy a Itálie stály během posledních dnů v popředí diskuzí o defaultech. Mezi těmito zeměmi ale panují značné rozdíly. Spojené státy alespoň v krátkém období čelí problémům, které si způsobily samy hrou politiků ve Washingtonu. Itálie však čelí problémům spojeným s její „ztracenou dekádou“, jejíž důsledky násobí neschopnost eurozóny vyřešit krizi na periferii. Její potíže jsou tak vážnější. I trhy mezi oběma případy rozlišují. Výnosy italských vládních dluhopisů prudce vzrostly, u amerických dluhopisů naopak klesly na nejnižší letošní úroveň i přesto, že na konci června skončilo QE2:

Proč trhy hodnotí riziko defaultu u Itálie jako reálné, zatímco v případě USA ho považují za minimální? U Itálie je těžké určit, proč se situace v posledních týdnech tak rychle zhoršila. Obavy ze schválení rozpočtu nejsou v jejím případě ničím mimořádným, novou zprávou není ani nízký růst, ani obavy z řecké nákazy. Jako pravděpodobnější se jeví fakt, že italský dluh byl prostě zralý na krizi. Ne proto, že by současná rozpočtová politika nebyla zodpovědná. Itálie dosahuje primárního přebytku, ale zároveň se potýká se dvěma problémy – poměr veřejného dluhu k HDP dosahuje 120 % a ekonomický růst leží chronicky nízko. Spolu s nízkou inflací jde o potenciálně toxický mix.

Pro zhoršení rozpočtové aritmetiky Itálie tak stačí jen mírné zvýšení sazeb. Podle klesne při výnosech dluhopisů 5,7 % poměr dluhu k HDP pod 100 % v roce 2026. Pokud by ovšem výnosy dosáhly 6,7 %, poměr neklesne a při 7,5 % se bude donekonečna zvyšovat.

V USA se sice poměr dluhu k HDP blíží 100 % a neexistuje důvěryhodný střednědobý plán jeho snížení. Současné obavy z defaultu ale plynou pouze z politické situace ve Washingtonu. Pokud dojde ke zvýšení dluhového limitu, dluhová krize je velmi nepravděpodobná. Porovnávání Spojených států s Itálií je proto zavádějící.

(Zdroj: Blog Gavyna Daviese)