Současný pokles akciových trhů odráží pochopení toho, že globální ekonomika je mnohem slabší, než ukazoval konsenzus očekávání na počátku roku. A trhy také začínají chápat, že na rozdíl od minulého roku máme nyní jen málo munice na boj se zpomalením. Vůle k uvolnění fiskální politiky vyprchala na obou stranách Atlantiku, monetární politika je ochromena růstem inflace, který jednoznačně změnil uvažování Fedu.

Velmi by proto pomohl nižší růst cen. Ve Spojených státech rostla celková inflace v prvním a druhém čtvrtletí rychle kvůli vývoji na komoditních trzích. Pokud by se ceny ropy nyní přestaly zvyšovat (nemusí klesat), celková inflace klesne a mělo by se zvýšit tempo růstu spotřeby a HDP. Například podle snížily rostoucí ceny ropy růst reálných maloobchodních tržeb v rozvinutých ekonomikách v prvním pololetí o 3,5 procentního bodu.

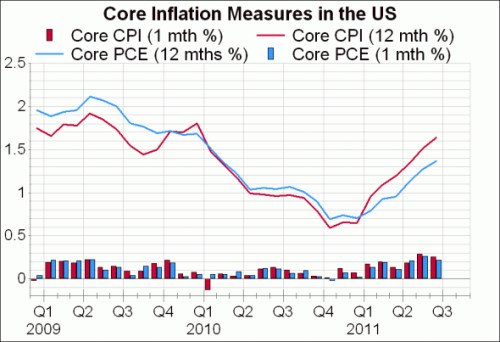

Pokles celkové inflace však není z hlediska monetární politiky dostatečný. Centrální banky se obávají jádrové inflace; pokud by pokračoval její růst, nedá se čekat další uvolňování. O jeho příčinách se vedou debaty, podle jestřábů ukazuje, že ekonomika nemá tolik volné kapacity. Hrdličky zase věří, že jde jen o přechodný druhotný efekt růstu cen komodit. Pokud je tomu tak, inflace začne brzy klesat a postoj Fedu k uvolňování se může změnit. Posledních několik měsíců naštěstí ukazuje, že by tomu tak mohlo být – graf ukazuje vývoj inflace v meziměsíčním a dvanáctiměsíčním vyjádření:

Pokud bude jádrová inflace nadále klesat, znamená to, že chronickým problémem je slabá poptávka a ne růst strukturální nezaměstnanosti či pokles důvěry podnikatelů, který odráží příliš velkou regulaci. S nedostatečnou poptávkou je těžké se vypořádat, jak ukazuje příklad Japonska v posledních 20 letech. Je ale lehčí řešit poptávkový než nabídkový problém.

(Zdroj: Blog Gavyna Daviese)