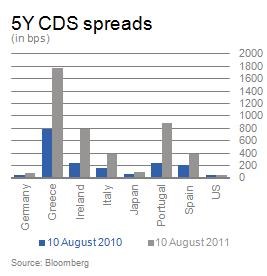

V posledních měsících prudce vzrostly rizikové prémie dluhopisů vysoce zadlužených průmyslových ekonomik. Následující graf ukazuje vývoj cen pětiletých CDS u vybraných ekonomik k 10. srpnu tohoto a minulého roku:

Rostoucí problémy s dluhem u rozvinutých ekonomik otevřely další kapitolu globální finanční a ekonomické krize. Po Řecku, Irsku a Portugalsku se trhy zaměřily na Itálii a Španělsko. Populární tržní barometr rizika defaultu představuje cena pojištění dluhopisů, tedy credit default swaps – CDS. Při interpretaci signálů z tohoto trhu je ale nutné být si vědom dvou věcí:

- CDS spready nezáleží jen na specifických podmínkách dané země. Dalšími faktory jsou likvidita trhu, podmínky na globálních finančních trzích, risk protistran a obecná chuť k riziku na straně investorů.

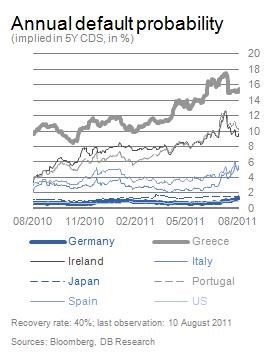

- Kalkulace pravděpodobnosti defaultu, provedená na základě spreadů CDS, vyžaduje předpoklad ohledně toho, jakou část svých pohledávek by věřitelé v případě defaultu získali (tzv. recovery rate).

Například CDS spread dosahující 383 bodů (odpovídá pětiletému italskému dluhopisu k 10. srpnu 2011) znamená 5,5% pravděpodobnost defaultu v případě, že předpokládáme, že věřitelé při něm dostanou zpět 40 % hodnoty pohledávek. Pokud bude tento poměr 20 %, implikovaná pravděpodobnost defaultu klesá na 4,3 %. Čím vyšší je tedy očekávaná ztráta, tím menší je při daných spreadech předpokládané riziko defaultu.

Vývoj implikované pravděpodobnosti defaultu u vybraných zemí při předpokládané 40% recovery rate ukazuje následující graf:

Zdroj: (26,82 EUR, -0,54%)