Aktualizováno Od července tohoto roku výrazně vzrostlo napětí na mezibankovním trhu, valuace finančních institucí se u 60 nejvýznamnějších do konce minulého týdne propadly v průměru o 22 procent a dnes padají dál. Vede se tak intenzivní debata o tom, co je příčinou tohoto vývoje a jaká jsou nejlepší řešení. Mnozí považují za nejvýznamnější faktor krizi vládního zadlužení. Pokud tomu tak skutečně je, bude nejlepší vyřešit přímo tuto krizi, protože rekapitalizace bank by byla příliš nákladná. To platí zejména v případě, pokud bychom se připravovali na snížení hodnoty dluhu Itálie.

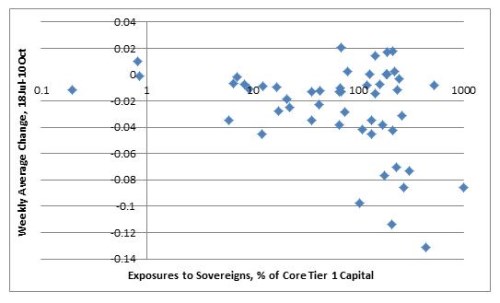

Jak ale ukazuje první graf, mezi týdenními pohyby cen akcií bank a velikostí jejich investic do vládních dluhopisů pěti zemí na periferii (podíl na kapitálu Tier 1) není žádná silná korelace:

Porovnání pohybu cen akcií bank s výší jejich investic do jednotlivých vládních dluhopisů ukazuje, že držení italských dluhopisů nemá na akcie v podstatě žádný vliv. Naopak držení dluhopisů řeckých je výrazným problémem. I výsledky regresní analýzy ukazují, že prudký propad hodnoty tržní kapitalizace bank zřejmě nezpůsobily jejich investice do vládních dluhopisů zadlužených zemí.

Byl by tedy omyl vnímat snahu o rekapitalizaci bank pouze jako pokus o zajištění se proti ztrátám z jejich investic do vládních dluhopisů. Naopak, investoři podle všeho čekají ztráty jen u řeckých obligací, u ostatních zemí by ke ztrátě hodnoty dojít nemělo. Je tak důležité vyhnout se vyvolání dojmu, že vedení eurozóny se připravuje i na ztráty u dalších zemí.

Na druhou stranu je patrné, že důvěra v banky eurozóny výrazně poklesla. Rekapitalizace by mohla být jednou cestou, jak tuto důvěru obnovit. Je ale pravděpodobné, že to stačit nebude. Nedůvěru v tyto instituce může vysvětlit několik faktorů. Trhy se mohou domnívat, že jejich podnikatelský model již není funkční. Regulační rámec také doposud stál na tom, že vládní dluhopisy představují bezpečné aktivum. Změna tohoto pohledu může vést k obrovské změně ve struktuře rozvah bank. A zdá se, že tu je i obecná krize důvěry zahraničních investorů v celou eurozónu. Její vedení by tak mělo vytvořit důvěryhodnou strategii institucionálních změn, které jsou nutné pro její přežití. To bude nejlepší způsob, jak celou krizi vyřešit.

Uvedené je výtahem z „Is the recent bank stress really driven by the sovereign debt crisis?“, autorem je Guntram Wolff, ekonom Evropské komise.

(Zdroj: VOX)