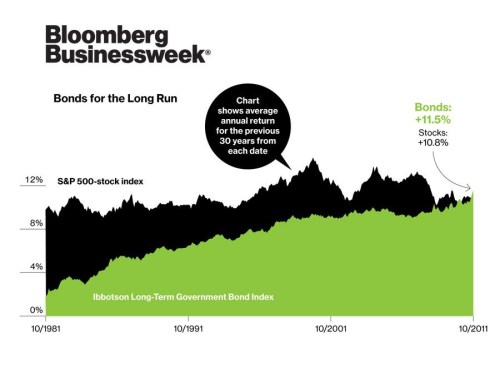

Stará otřepaná pravda říká, že akcie si vždy vedou lépe než dluhopisy. Alespoň jedno měřítko však nyní po dlouhé době ukazuje, že tomu tak není. Na konci září totiž platilo, že za posledních třicet let dosáhl výnos dlouhodobých dluhopisů (s dobou splatnosti 20 a více let) v průměru 11,5 % (měřeno na základě Ibbotson Long-Term Government Bond Index). A třicetiletý anualizovaný výnos indexu Standard & Poor’s 500 dosáhl jen 10,8 %. To znamená, že 1.000 dolarů investovaných do dlouhodobých dluhopisů v roce 1981 by vyneslo 26.197 dolarů, zatímco při investicích do akcií pouze 21.745 dolarů.

Relativní bezpečnost vládních dluhopisů vyhledávali investoři zejména letos, kdy růst americké ekonomiky zůstával slabý a evropská fiskální krize hrozila tím, že stáhne globální ekonomiku zpět do recese. Během minulých třiceti let byla návratnost dluhopisů generována jak růstem jejich ceny, tak úrokovým výnosem. Ten v září roku 1981 dosahoval 14 % a v současné době klesl pod 3 %. To znamená, že držitelé dluhopisů se těšili velkému nárůstu jejich ceny. Letos ceny vládních dluhopisů podle (6,45 USD, -0,62%) Merrill Lynch vzrostly o 7,23 %, u korporátních dluhopisů o 6,24 %. Index S&P 500 je ale o 1,5 % slabší a komoditní index S&P GSCI si připsal pouze 0,25 %.

Podle Jeremyho Siegela z Wharton School takto naposledy dluhopisy nad akciemi zvítězily během 30 let od roku 1831 do roku 1861. Tento profesor financí si ale nemyslí, že dominance dluhopisů bude pokračovat. Částečně z toho důvodu, že sazby již leží tak nízko, že další velký pokles se nedá čekat. „Rally na dluhopisech znamená událost, která přijde jednou za tisíc let, matematicky však není možné, aby podobné výnosy pokračovaly i v budoucnu,“ uvádí Siegel. U akcií naopak čeká, že svou návratnost mohou zopakovat a že si povedou lépe než obligace.

Graf ukazuje, jak se postupně vyvíjela průměrná návratnost u akcií a dluhopisů za posledních 30 let:

(Zdroj: Businessweek)