Inflace není ničím komplikovaným. Většinou. Někdy z ní ale ekonomické podmínky učiní tíživé téma. Lidé jsou zvyklí považovat hrozbu inflace či její skutečný růst za špatnou věc, nízkou inflaci zase vždy vnímáme jako dobro. Tento pohled lze vzhledem k současnému monetárnímu systému pochopit. Potíže nastanou během vzácných období dezinflace či deflace.

Například článek ve Wall Street Journal popisuje, že „inflace v americké ekonomice poté, co na počátku roku nabrala na rychlosti, nyní zvolňuje. Pro Američany je to dobrá zpráva, pozitivní i pro Fed, který bude mít více prostoru, co se týče možné podpory růstu.“ Běžně by na takové myšlence nebylo nic překvapivého, od roku 2008 se ale pár věcí změnilo. Například ekonom David Glasner poukazuje na to, že klesající inflace se považuje za dobrý jev pouze kvůli následujícímu předpokladu: Počet dolarů, který mají lidé v kapse, vůbec nezávisí na tom, jaká je inflace.

Myšlenkový rozpor můžeme zpozorovat právě na tom, že Fed vítá nižší inflaci, protože se mu zvyšuje prostor pro podporu růstu. Jak by to Fed učinil? Možná tak, že by zabránil, aby inflace ještě více poklesla. Ale pokud je klesající inflace dobrou zprávou, proč nenechat ceny klesat stále? Jak se z klesající inflace najednou stane něco špatného? Odpověď závisí na okolnostech. Poslední roky ukazují, že klesající inflace již dobrou zprávou není. Vidíme to například na chování akciového trhu, který v případě snížení inflace klesá a naopak. Můžeme tomu říkat nový abnormál. Nacházíme se tak ve výjimečné době, kdy vyšší inflace znamená dobrou zprávu, i když se nakonec zase stane negativem, píše na stránkách EconoMonitor James Picerno.

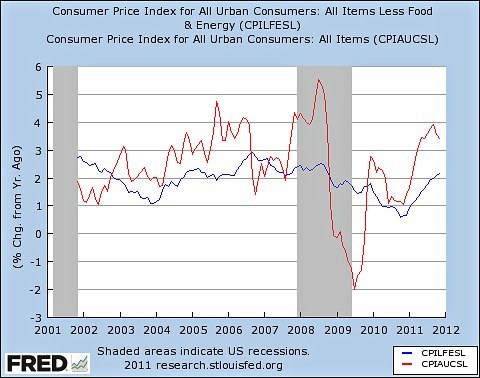

Paul Krugman pak na svém blogu shrnuje vývoj celkové a jádrové inflace v USA: V minulých dnech se objevilo hodně úvah nad klesající inflací. Hodně se liší od toho, co tu bylo před rokem. Tehdy převažovala varování před vyšší inflací. Jak jsem ale mnohokrát poukazoval, současný vývoj znamená další body pro IS-LM model a koncept pasti likvidity. A dává také za pravdu konceptu jádrové inflace. Ten sice není dokonalý, protože není dostatečně „jádrový“. Dá se na něj ale spolehnout mnohem více než na inflaci celkovou. Podívejme se na vývoj v posledních deseti letech (červeně je vyznačena inflace celková, modře jádrová – tedy celková bez cen potravin a energií):

Pokud bychom se zaměřovali na celkovou inflaci, prodělali bychom si tři panické záchvaty z jejího růstu a jeden z jejího poklesu. Pokud jsme ale vyloučili volatilní ceny, zůstali jsme v relativním klidu.

(Zdroj: EconoMonitor, blog Paula Krugmana)