Všude kolem dnes slyšíme hlasy, které říkají, že nejlepší dny americké ekonomiky jsou pryč. Ztratila totiž svou dynamiku a nedá se čekat, že se brzy vrátí plná zaměstnanost. Nicméně v roce 1930 někteří lidé tvrdili to samé! Druhá světová válka pak ale vyvolala fiskální stimulaci adekvátní velikosti - najednou tu bylo práce dost a všichni ti nepotřební zaměstnanci se stali rychle produktivní pracovní silou. Vůbec nic pak nenaznačuje, že současná deprese znamená něco jiného, než problém nedostatečné poptávky. Správnou politikou by to bylo možné vyřešit během několika měsíců. Náš problém totiž není v konečném důsledku ekonomický, ale politický. Politické elity se totiž radši upnou na své předsudky, než aby něco změnily, píše Paul Krugman na svém blogu. A pokračuje tématem nízkých výnosů amerických vládních dluhopisů.

Hlavním ekonomickým příběhem roku 2011 bylo to, že přesvědčení Washingtonu o nutnosti snížení deficitů bylo v naprostém rozporu s tím, co ukazoval dluhopisový trh. Podle některých přitom nízké výnosy vládních dluhopisů neznamenají odraz silné pozice Spojených států, ale spíše odraz slabosti zbytku světa. Americké dluhopisy tak těží z toho, že k nim investoři utíkají jako k bezpečnému aktivu. Tato teorie však ignoruje pokles sazeb, který přišel v každé zemi používající svou vlastní měnu. Tady vidíme příklady:

Britové by si měli být vědomi následujícího: Pokaždé, když Cameron prohlašuje nízké sazby za svůj úspěch, spoléhá na to, že nikdo neví, že klesají sazby i v jiných rozvinutých zemích, které nejsou v eurozóně. Díváme se totiž na svět s utlumenou poptávkou, kde se vládní dluhopisy zdají být dobrou investicí. Tedy kromě zemí, které nemají svou měnu, či mají velké dluhy v zahraniční měně, které zvyšují jejich zranitelnost. Posedlost deficity je v takovém světě šílená.

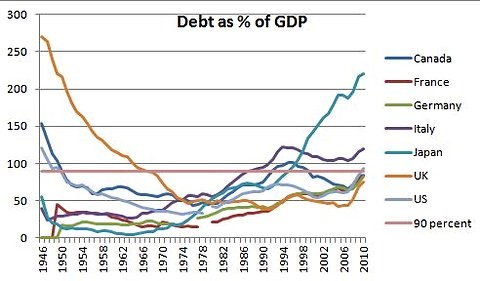

Krugman se pak po čase opět pouští do známé studie dua Reinhart – Rogoff „Growth in a Time of Debt“. Ta podle něho tvrdí, že se v ekonomice začnou dít hrozné věci, pokud poměr dluhu k HDP překročí 90% hranici. Toto tvrzení bylo několikrát důkladně vyvráceno, v určitých kruzích je ale stále populární a bere se jako fakt. Následující graf ukazuje vývoj poměru dluhu k HDP u zemí G7 od roku 1946:

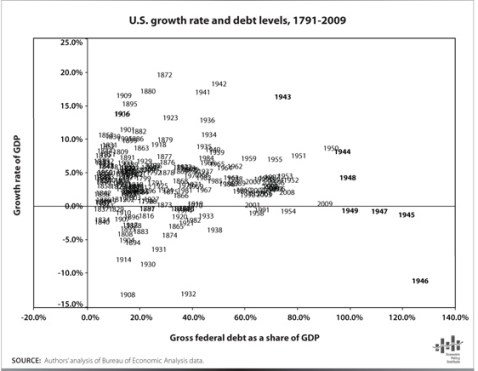

Anglicky mluvící země se nacházely nad 90% hranicí po druhé světové válce a přišla kontrakce jejich ekonomiky. Důvodem však nebyl dluh, ale přesun žen zpět z továren do domácností. V Itálii a Japonsku se dostavilo prudké zpomalení předtím, než se zvýšilo zadlužení. A lze přesvědčivě argumentovat, že pomalý růst způsobil růst dluhu, a ne naopak. Zdá se tak, že celkově zde mluvíme o pochybné korelaci. John Irons a Josh Bivens se domnívají, že uvedenou studii nejvíce zpochybňuje případ Spojených států.

Ukazují graf, kde je na ose x federální dluh jako podíl na HDP a na ose y růst ekonomiky:

Závěry zmíněné studie tak odrážejí jen poválečnou demobilizaci. Ve skutečnosti jsem poměrně překvapen, že si její autoři sami nevšimli, že období vysokého dluhu u Spojených států představují poválečná léta. A že nepřemýšleli o tom, co to znamená, uzavírá Paul Krugman.

(Zdroj: Blog Paula Krugmana)