Německo a Itálie jsou největšími průmyslovými zeměmi v eurozóně. Panuje široce rozšířený názor, že dominance, kterou Německo získalo ve světovém obchodu, byla významně podpořena jeho členstvím v měnové unii. Nákladovou konkurenceschopnost Německa totiž nevyvažovalo posilování jeho měny relativně ke konkurenčním ekonomikám.

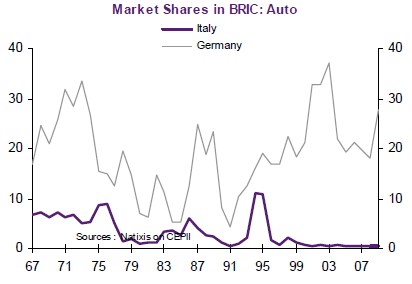

Zdá se tedy, že Německo získalo tržní podíl na úkor dalších členů eurozóny, jako např. Francie či Itálie. Podobnost exportů, které vyváží Německo a Itálie do Spojených států, zemí OPEC, Číny a dalších asijských ekonomik mimo Japonska, je vysoká. Nejdůležitějším exportním odvětvím v Německu je výroba motorů, strojů, automobilů a farmaceutik. Tržní podíl Německa u vývozů těchto produktů do Číny, do všech zemí BRIC a do ostatních rozvíjejících se zemí rostl, a to zejména v posledních 12 letech. Podíl Itálie naopak klesal. Konkrétní příklad ukazuje vývoz automobilů do zemí BRIC:

Fakt, že se tržní podíly začaly prudce rozcházet po roce 1999, jasně ukazuje, že klíčovou roli v úspěchu Německa hrála nákladová konkurenceschopnost, ne kvalita či jiné faktory. Z toho plyne, že německé vývozy jsou extrémně zranitelné na změnu nákladové konkurenceschopnosti. Pokud by Itálie, která si stále drží podobnou strukturu vývozů, svou konkurenceschopnost zvýšila, tržní podíl Německa na mezinárodním obchodu by mohl klesnout.

Nová italská vláda se snaží o reformy, které by konkurenceschopnost mohly zvýšit. Tento proces však může být příliš pomalý a nedostatečný. Daleko rychleji by působil odchod Itálie z eurozóny, či její rozpad. Německo k tomuto vývoji shodou okolností významně přispívá a hraje si tak s ohněm. Odmítá totiž větší intervence ECB na dluhopisových trzích a vytváření fiskální unie podmiňuje kontrolou veřejných financí členských zemí eurozóny. Až čas ukáže, zda si je Německo vědomo zmíněných rizik.

(Zdroj: Natixis)