Situace v Řecku vyvolává otázku, jak by měla EU nakládat se zemí, která má velmi slabou ekonomiku a v žádném případě není schopna sama dosáhnout opětovné solvence, a to ani po výrazném snížení svého veřejného dluhu. Pokračující půjčky zemi, která zůstává nesolventní i po restrukturalizaci starého dluhu, nemá smysl. Řešení je dvojí. Buď bude Řecko ponecháno svému osudu a stane se velmi chudým regionem s velkým odlivem populace a výrazně redukovaným výrobním sektorem. Nebo budou úvěry, které nyní refinancují starý dluh, zaměřeny na investice, které vytvoří novou produkci a pracovní místa. Spolu s tím by v Řecku měl být vytvořen atraktivní daňový systém.

Maximální primární rozpočtový přebytek, který je Řecko schopno vytvořit, se pohybuje na úrovni 3 % HDP. Pokud bude část starého dluhu restrukturalizována, bude vyměněna za nový se sazbou 4 %. Na to, aby byla dosažena fiskální solvence, by musela restrukturalizace jít daleko za hranice toho, co je nyní dosažitelné. Situaci navíc komplikují zhoršující se rozpočtové tlaky pramenící jak z nízkých daňových příjmů, tak z nedostatečně omezených výdajů. Částečně jde o odraz toho, že rostoucí část ekonomiky se přesouvá do šedé zóny.

Řecko má problém i co se týče externího zadlužení. Pro obnovení jeho vnější solvence by muselo svůj deficit běžného účtu snížit asi o 7 procentních bodů. Je jasné, že zvýšením exportů toho nedosáhne. Vývozy totiž kvůli problémům společností klesají, průmyslová báze země je navíc velmi malá. Jedinou možnou cestou snížení deficitu běžného účtu je omezení dovozů snížením domácí poptávky. Vnější solvenci by ale země dosáhla až se snížením poptávky o dalších 25 %. S ohledem na to, jak velká část kupní síly již byla ztracena, je dosažení takového snížení nepravděpodobné. Pokles velké části úrokových nákladů, který by přinesla restrukturalizace dluhu, na tom nic nezmění.

Celkově můžeme říci, že fiskální solvenci by přineslo až snížení veřejného dluhu ve výši 110 % HDP. K tomu si lze jen těžko představit, že by mohlo být dosaženo snížení poptávky v takovém rozsahu, že by zajistilo vnější solvenci. I když chce EU Řecku poskytovat další půjčky, pokračující úvěrování smysl nemá. Řešením je jen skoro úplné odpuštění dluhu Řecku s tím, že následně bude ponecháno svému osudu. Tím bude chudá a zdevastovaná ekonomika se silnou emigrací a výrazně sníženými příjmy, která nebude hromadit vnější dluhy.

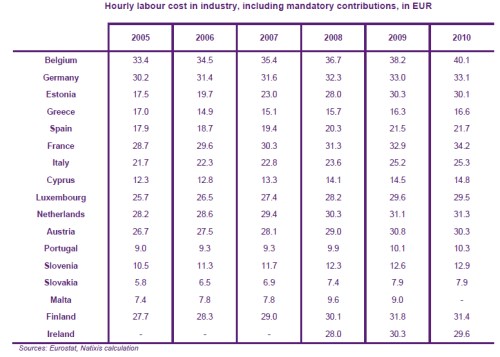

Nebo může EU pomoci Řecku investicemi směřovanými přímo do ekonomiky, ne úvěry vládě. Jak ukazuje tabulka, hodinový náklad práce leží v této zemi nízko a kvalifikace pracovní síly není špatná.

(Zdroj: Natixis)