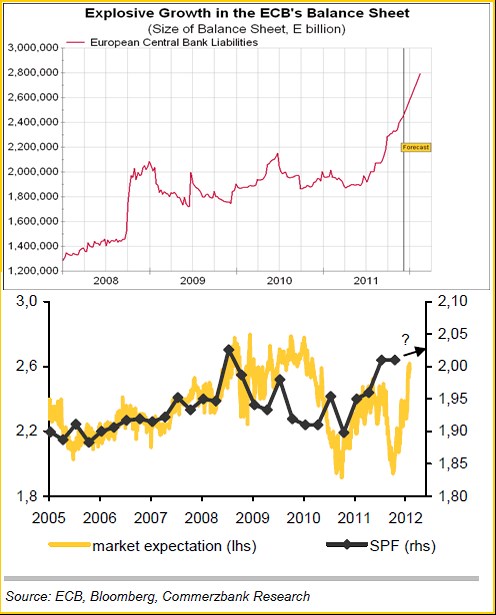

Zatímco Fed slibuje a zavazuje se, Mario Draghi říká, že ECB „se nikdy k ničemu nezavazuje“. Tento týden bude i týdnem ECB, ale zdá se, že trh nějakou změnu její politiky nečeká. Ke konci minulého roku přitom ECB svou podporou evropskému bankovnímu trhu znatelně uvolnila tenzi v této oblasti ekonomiky, k tomu se přidávají důležité nákupy vládních dluhopisů periferie. První graf ukazuje dosavadní a Gavynem Daviesem očekávaný vývoj rozvahy ECB. Druhý graf ukazuje inflační očekávání v eurozóně (swapový trh a průzkum mezi profesionálními předpovídači SPF).

Formátová nesourodost by neměla čtenáři zabránit v tom, aby si nevšiml hlavně obsahové nesourodosti uvedených dvou grafů. Zatímco první ukazuje pokračující růst rozvahy ECB, kterému můžeme říkat i QE, druhý ukazuje znatelný růst inflačních očekávání. Skloubit můžeme oba grafy dvěma způsoby. Buď po krugmanovsku s tím, že inflační očekávání rostou jen přechodně a centrální banka by tomu tedy neměla věnovat pozornost. Pohled na vývoj cen komodit ale tuto cestu zrovna nedláždí. Nebo jdeme cestou rogoffovské otázky „koho bude zajímat, že v neexistující eurozóně byla inflační očekávání pevně ukotvena na 2 %?“. Je tak pravděpodobné, že ECB bude tančit na stále nabroušenějším ostří trojůhelníku inflačních očekávání, možného kolapsu unie a morálního hazardu.

Poslední data ukazují, že recese v eurozóně by nemusela být moc hluboká. Tento pohled, shrnutý například následujícím grafem, ale zastírá, rozdíly mezi jádrem a periferií. Zatímco Německo si opět začíná vést překvapivě dobře, kolečko utahování, slábnoucí ekonomiky a neplnění rozpočtových cílů na periferii se může roztočit do nepěkných poklesových spirál.

ECB svou politikou volí menší zlo (tj. dělá to, co má). Úleva, která přišla, je do značné míry její zásluha (například italské spready jsou namísto 5,5 % na 3,5 %, španělské klesly z 4,5 % na 3 %). Inflační očekávání ale nedají ECB vydechnout, situace v reálné ekonomice se minimálně v jádru unie nezdá být tak zlá a v minulosti měla ECB poměrně jasně patrné sklony k tomu, aby svou politiku určovala podle vývoje v Německu. Poslední dny a týdny v USA úspěšně oživily zombie Greenspanovy opce, na podobnou Draghiho opci v plné palbě se ale asi investoři těšit nemohou. Což je dobře i pro investory samotné.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.