Fed se zavázal, že bude držet sazby na současných úrovních po dlouhou dobu a u ECB se dá předpokládat, že nejdříve sníží sazby a následně je bude držet na nízké úrovni podobně jako Fed. Předpovídání kurzu eura k dolaru na základě porovnání monetární politiky těchto dvou centrálních bank tak bude stále těžší, i když historicky můžeme mezi měnovým kurzem eura a relativním sklonem výnosových křivek pozorovat určitou korelaci.

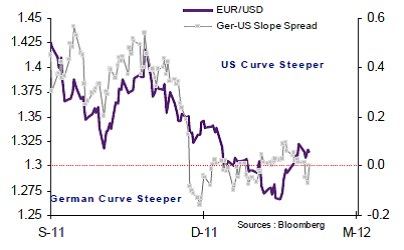

Následující graf ukazuje relativní sklon německé a americké výnosové křivky spolu s kurzem zmíněných dvou měn (pod červenou čárou se nachází strmější německá výnosová křivka, nad ní strmější křivka v USA).

Relativně strmější americká křivka se tedy pojí s oslabujícím dolarem a naopak. Tento vztah odráží zejména současné nastavení monetární politiky (tj. situaci na krátkém konci křivky), očekávání budoucího utahování hrají menší roli. Z grafu je ale také patrné, že ke konci se vazba mezi měnovým kurzem a relativním sklonem výnosových křivek uvolňuje.

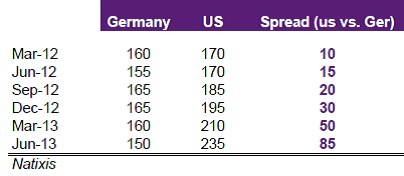

Trh německých vládních dluhopisů v poslední době ovlivňuje zejména poptávka po bezpečných aktivech a nadměrná likvidita německého bankovního sektoru. Jakékoliv zlepšení v oblasti dluhové krize eurozóny by vedlo k prudkému napřímení německé výnosové křivky. Následující tabulka ukazuje předpověď strmosti výnosových křivek v USA a Německu (rozdíl ve výnosech dvou a desetiletých vládních dluhopisů), v posledním sloupci vidíme rozdíl mezi výnosovými křivkami obou zemí – jejich relativní strmost:

V USA je pravděpodobné, že monetární status quo povede do roku 2014 k prudkému napřímení výnosové křivky, protože růst bude silný, ale další QE nepřijde. Výsledný rozdíl ve sklonech výnosových křivek by tak měl být na základě dřívějších vztahů pro euro pozitivní.

Křivka v USA se ale může napřimovat z více důvodů. Prvním z nich je silnější růst, existuje ale také možnost problémů s financováním deficitů či dalšího QE, které by podobně jako QE2 vyvolalo posun k rizikovým aktivům. Vliv na dolar by pak byl různý. Podobně je situace nejasná u německé křivky – její napřimování by totiž odráželo utišení krize v eurozóně, což by vedlo k oslabování dolaru. Historický vztah popsaný výše by ovšem naznačoval opak. Vliv posunů relativních sklonů výnosových křivek na kurz dolaru k euru tak zůstává nejistý. Záleží totiž na příčinách změn výnosových křivek.

(Zdroj: Natixis)