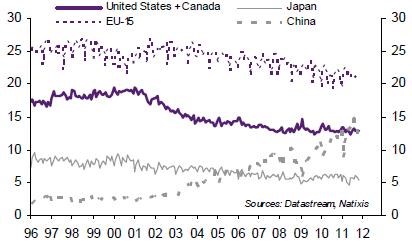

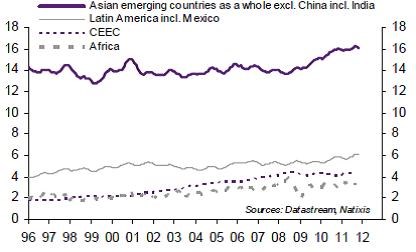

Pokud se chceme podívat na to, které země a regiony získávají či naopak ztrácejí podíl na globálním trhu (bez započítání exportů energií), můžeme definovat tři úrovně pohledu. Porovnáváme-li velké země a regiony, podíváme se na USA a Kanadu, Japonsko, EU-15, Čínu, další rozvíjející se ekonomiky Asie, Latinskou Ameriku a střední Evropu. Na této úrovni vítězí Čína, Latinská Amerika a střední Evropa. Na druhém konci pelotonu stojí Spojené státy. V krátkém období (do jednoho roku) je přitom patrné, že pokud USA a Kanada tržní podíl ztrácejí, získává ho Čína a Evropa. Když ztrácí tržní podíl Japonsko, získává Evropa. A když se zmenšuje tržní podíl Evropy, těží z toho Čína a rozvíjející se ekonomiky Asie.

Jestliže se zaměříme na velké země OECD (USA, Japonsko, Kanadu, Velkou Británii, eurozónu, Švédsko a Austrálii), jsou v boji o podíl na globálním trhu největšími vítězi Austrálie a eurozóna. Nejhůře si vede Japonsko a Velká Británie. Ve dvanáctiměsíčním časovém horizontu je pak patrné, že tržní podíly se mění zejména mezi USA na straně jedné a eurozónou a Švédskem na straně druhé. Podobná situace panuje mezi Kanadou a Austrálií.

A pokud se podíváme na největší ekonomiky eurozóny (Německo, Francii, Španělsko, Itálii a skupinu severních zemí zahrnující Nizozemí, Finsko, Belgii a Rakousko), vítězí Německo. Nejhůře jsou na tom naopak Francie s Itálií. V krátkém období je patrný zejména přesun tržních podílů mezi Německem a ostatními zeměmi, mezi Francií a Itálií a mezi Itálií a Španělskem.

Je pravděpodobné, že na nejvyšší úrovni je pro získání tržního podílu nejvýznamnější úroveň výrobních nákladů a velikost a směr přímých investic. U největších zemí OECD představují rozdíly v tržních podílech pravděpodobně hlavně odraz vývoje reálných kurzů a schopnosti inovovat. U zemí eurozóny hraje největší roli opět reálný kurz (který znevýhodňuje Itálii), inovace (znevýhodňují Itálii s Francií) a vývoj jednotkových nákladů práce (opět negativní u obou zmíněných zemí).

Vývoj podílů na hodnotě globálních exportů ukazují následující dva grafy:

(Zdroj: Natixis)