V některých investorech vzbuzuje rychlý růst cen na akciových trzích obavy, pochybují o něm zejména kvůli vývoji reálné ekonomiky. Než ale začneme tvrdit, že trhy jsou příliš optimistické, musíme zvážit následující mechanismus:

Likvidita neboli nabídka peněz ze strany centrálních bank stále velmi rychle narůstá. Od roku 2008 směřuje na dluhopisové trhy zemí, které se všeobecně považují za bezpečné. Uvedený trend se prohloubil zejména od poloviny roku 2011. Výnosy těchto vládních dluhopisů už ale leží velmi nízko, a pokud bude likvidita na trhy proudit dál, investoři se pravděpodobně zaměří na jiná aktiva. To by podle nás mělo upevnit optimismus i u investorů, kteří jsou opatrní ohledně vývoje ekonomiky. Platí to u akcií, korporátních dluhopisů, komodit, aktiv v rozvíjejících se zemích a dokonce i v případě dluhopisů zemí na periferii eurozóny. K rostoucí likviditě se navíc přidává pozitivní vliv valuací, které v absolutním měřítku zůstávají nízko.

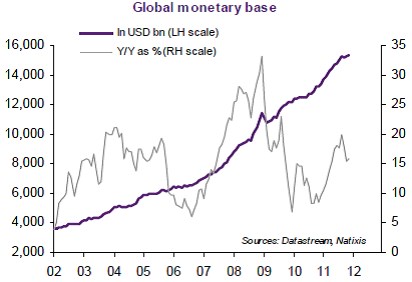

Globální likvidita roste ze tří základních důvodů: Země OECD sledují expanzivní monetární politiku, včetně nákupů vládních dluhopisů centrálními bankami a možného třetího kola kvantitativního uvolňování ve Spojených státech. Japonsko a Švýcarsko jdou cestou politiky měnových intervencí; k expanzivnější monetární politice se díky klesajícím inflačním tlakům obracejí i rozvíjející se ekonomiky a země vyvážející ropu. Výsledný vývoj globální monetární báze (v miliardách dolarů a jako meziroční změnu) ukazuje následující graf:

(Zdroj: Natixis)