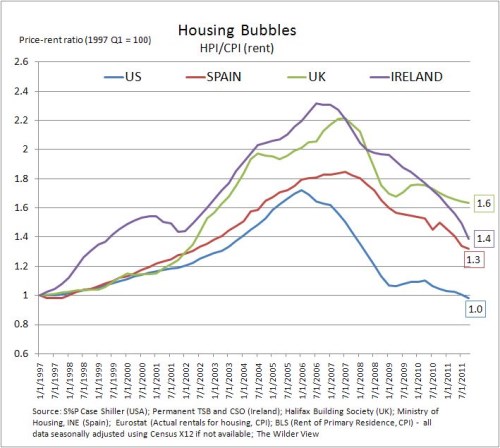

Podle některých názorů byla bublina na trzích s nemovitostmi nejextrémnější ve Španělsku. Pokud se ale podíváme na poměr cen a nájmů, vidíme, že ceny na celém evropském trhu vypadají ve srovnání se Spojenými státy nadhodnocené. Následující graf ukazuje, jak se vyvíjely bubliny na trzích s nemovitostmi, zobrazen je poměr cen a nájmů ve Spojených státech, Španělsku, Velké Británii a Irsku. Uvedený poměr může být přirovnán k P/ poměru na akciovém trhu, nebo k poměru ceny akcií k dividendám. Měří relativní hodnotu aktiv - jejich cenu dělenou cash flow. Pokles poměru cen a nájmů znamená posun směrem k fundamentální hodnotě:

Jestliže jako výchozí hodnotu poměru cen a nájmů nastavíme 1, pak tento poměr vrcholil v USA na hodnotě 1,7, ve Španělsku 1,8 a ve Velké Británii a Irsku znatelně překročil hodnotu 2. Pokud se podíváme na fázi poklesu, je patrné, že v USA se hodnota poměru nachází zpět na výchozí hodnotě, v ostatních zemích ale zůstávají ceny nemovitostí relativně k nájmům na poměrně vysokých úrovních.

Jestliže bychom považovali hodnotu 1 za rovnovážnou, musí ceny nemovitostí ve Španělsku, Velké Británii a Irsku dále klesnout. Nebo musí růst nájmy, což je ale ve Španělsku a možná i v Irsku kvůli utlumené a nadále klesající poptávce nepravděpodobné. Uvolněná monetární politika ulehčuje situaci ve Velké Británii, Irsko a Španělsko ale čelí utaženější monetární politice a fiskální kontrakci. Bez růstu jsou tak v těchto zemích pravděpodobně jedinou možností, jak normalizovat trh s nemovitostmi, defaulty.

(droj: Blog Rebeccy Wilder)