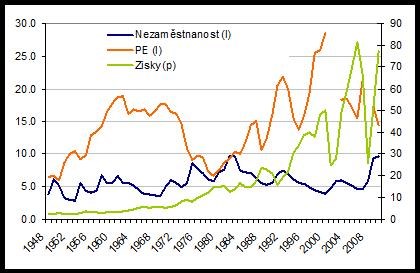

Nezaměstnanost v USA sice otočila správným směrem, stále je ale dosti vysoko. Jak tento stav sedí na vývoj akciového trhu? Nezaměstnanost v USA dosáhla za posledních více než 50 let dvou vrcholů. Prvním byla 70. a hlavně 80. léta – tedy doba boje s inflací. Druhým prochází nyní. V grafu je zároveň s nezaměstnaností prezentován vývoj akciového trhu, respektive jeho valuace. A pro zájemce také vývoj zisků firem obchodovaných v indexu SPX:

Zdroj dat: FRED, Shiller

Z obrázku jasně vidíme, že první vlna vysoké nezaměstnanosti jde ruku v ruce s prudce stlačenou valuací. Poměr cen akcií a zisku (skutečně dosaženého v daném roce) se dostává pod hodnotu 10 (dlouhodobý průměr je přitom 14,5). Současná nezaměstnanost se pohybuje opět na vysokých úrovních odpovídajících nejhorším 70 – 80. letům, trh se ale obchoduje s valuací znatelně nad 10. Pokud trochu nepřesně použijeme PE založené na ziscích pro tento rok očekávaných, pohybujeme se nyní někde kolem 13. Růst na průměrných 14,5 by tak sám o sobě znamenal ještě slušné posílení, nemluvě o tom, že přestřelování (ale i podstřelování) průměru je standardem. Tato úvaha je ale samozřejmě značně osekaná.

Ke konci 80. let přišel dlouhodobý silný růst PE (doprovázený poklesem nezaměstnanosti), který se následně zvrhl až v dotcom bublinu. Můžeme tak argumentovat, že skutečně dlouhodobí investoři neprohloupili, když za vysoké nezaměstnanosti nakupovali za PE blízko, či pod 10. Tyto hodnoty se totiž ukázaly být příliš pesimistické, protože boj s inflací nakonec Fed s panem Volckerem v čele vyhrál. Rozdíl mezi tehdejší a současnou valuací můžeme připsat na vrub zejména monetární politice, která je nyní oproti té Volckerovské v druhém extrému.

Pokud se bavíme o obrázku „nezaměstnanost – akciový trh“, je vhodné si připomenout dva krátkodobé mustry, kterými trh reaguje na nové zprávy z trhu práce. Podle studií je většinou reakce akcií na vyšší nezaměstnanost (ve srovnání s očekáváním) pozitivní. V rostoucí ekonomice se totiž investoři nebojí, že by zhoršující se situace na trhu práce znamenala horší růstový výhled a zisky, naopak se radují z menší pravděpodobnosti utahování monetární politiky (a možná i menších mzdových tlaků). V utlumené, či klesající ekonomice se ale polarity prohazují a rostoucí nezaměstnanost je pro akcie špatnou zprávou. Pro investory totiž začíná být trh práce ukazatelem vývoje celé ekonomiky a monetární politika se stává podružnou.

Již delší dobu se pohybujeme jednoznačně v mustru druhém. Špatné zprávy z trhu práce ovlivňují akcie negativně a naopak, což není při současném stavu žádné překvapení. Na první mustr si možná už ani moc nevzpomínáme, i když například před QE2 bylo možné pozorovat určité náznaky uvažování ve stylu „čím hůře, tím lépe, protože přijde QE“. Technicky bychom to ale asi měli zařadit do mustru třetího – ekonomika na tom byla tak zle, že trh žil hlavně z QE.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie a jeho názory se nemusí vždy shodovat s názorem společnosti.