Ve Spojených státech je patrné oživení ekonomiky, které ovlivňuje všechny sektory a zlepšuje i situaci na trhu práce. Rozvíjející se ekonomiky stimulují svou domácí poptávku monetární politikou, Čína používá i fiskální stimulaci. A v eurozóně došlo ke zlepšení situace na finančních trzích díky programu dlouhodobého refinancování, se kterým přišla ECB. Tento program bankám umožňuje zvýšit ziskovost a financovat fiskální deficity, což vysvětluje pokles rizikových prémií.

Podle obecně rozšířeného názoru tak bude rok 2012 rokem pokračujícího oživení globální ekonomiky. Lze ovšem identifikovat dvě oblasti, které mohou vyvolat nečekanou krizi. Zhoršení v těchto oblastech je patrné již nyní: První z nich je vývoj ve financování exportů a obchodních úvěrů. Zhoršující se situace zde vede k poklesu globálního obchodu, což tlumí globální ekonomickou aktivitu. Obecně ale tato hrozba známá není. Vedle toho nabírá opět na intenzitě krize v eurozóně. Ta je finančního rázu, může se ale změnit i v krizi politickou a sociální. V jádru problému stojí momentálně Španělsko, kde jsou implementovány reformy směřující k výraznému a dlouhodobému růst nezaměstnanosti. Tyto reformy navíc nevedou k očekávanému snížení rozpočtových deficitů.

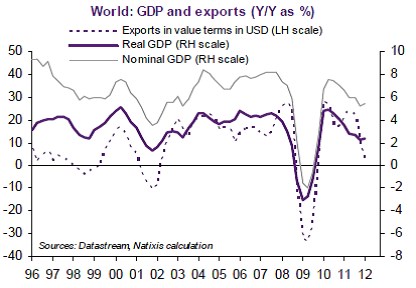

Globální obchod prudce zpomaluje již od konce roku 2011 a to způsobem, který není v souladu se současným výhledem růstu globálního produktu. Růst obchodu přitom v minulosti fungoval jako dobrý předstihový indikátor – s předstihem jednoho čtvrtletí ukazoval na vývoj globální ekonomické aktivity. Meziroční růst světových exportů, reálného a nominálního HDP shrnuje následující graf:

Dosud zaznamenaný růst globálního obchodu v roce 2012 odpovídá růstu globálního produktu ve výši 1 – 2 %, ne ve výši dnes očekávaných 3 %. Příčinou slabého vývoje obchodu může být tenze na trhu s obchodními úvěry, kterou vyvolává potřeba bank snížit své rozvahy a obtíže evropských bank při získávání financí.

Dlouhodobé výnosy španělských vládních dluhopisů zůstávají na přijatelné úrovni jen proto, že španělské banky financují domácí deficity s použitím fondů získaných od ECB. Pokud by tyto banky došly k názoru, že vláda není solventní, přestaly by financovat její deficity a navrátila by se akutní fáze krize spolu s možnou nákazou ostatních zemí. Další krizi by zabránily jen přímé nákupy dluhopisů ze strany ECB. Ta však tento krok odmítá.

(Zdroj: Natixis)