Před pádem Lehman Brothers, respektive před poslední globální krizí byly vztahy mezi jednotlivými investičními aktivy poměrně pestré. Vyšší korelace byla obvykle patrná jen mezi jednotlivými akciovými trhy (nejvíce v rozvinutých zemích) a na trzích vládních dluhopisů (opět u rozvinutých zemí). A snad každý investor si je dobře vědom toho, že po pádu LB se situace prudce změnila a vazby mezi pohybem jednotlivých skupin investičních aktiv silně posílily.

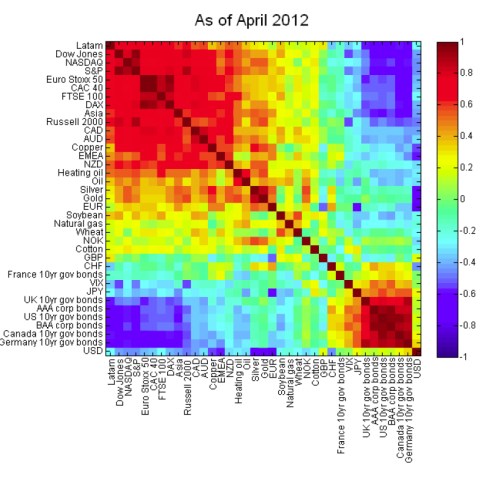

Přesto asi stojí za to si občas připomenout, jak moc tento posun změnil celý investiční svět. Dobrým nástrojem je nová mapka od prezentovaná níže. Červeně je vyznačen žhavý vztah mezi aktivy, které k sobě nyní cítí vysokou náklonnost – korelace mezi jejich pohyby je velmi vysoká. Naopak chladná modrá ukazuje na korelaci zápornou, kdy jsou pohyby aktiv většinou opačné:

Zdroj:

Před krizí byla podobná mapa až na akciové a dluhopisové trhy povětšinou zeleno-světlemodro-světle žlutá. Tzn., že každé aktivum si dělalo, co chtělo. Nyní vidíme, že ruku v ruce jdou akciové trhy, kanadský a australský dolar, ropa, zlato, stříbro a do určité míry i euro. Druhým ostrovem vysoké vzájemné korelace jsou vládní dluhopisy zemí považovaných za bezpečné (či zemí se svou vlastní centrální bankou, což v určitém smyslu platí i o Německu). K dluhopisům se ještě hlásí japonský jen a VIX. A mezi těmito dvěma ostrovy rizikových a méně rizikových aktiv panuje velmi silný chlad.

Pokud vezmeme mapu za bernou minci, prostor pro diverzifikaci (malou korelací) poskytuje jen pár zemědělských komodit (soja, bavlna, pšenice), zemní plyn a na měnách norská koruna, švýcarský frank a libra. Možná k tomu můžeme přiřadit ještě francouzské vládní dluhopisy. Pozor ale na to, aby se z diverzifikačních aktiv nestala aktiva toxická.

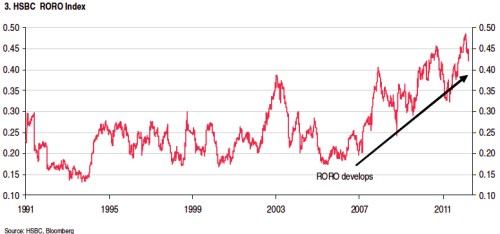

Obecně je současný stav, kdy se investiční aktiva v podstatě dělí na dvě skupiny a trhy reagují v návalových vlnách averze k riziku a jeho obliby, asi pro většinu investorů poněkud frustrující. intenzitu současného bipolárního světa měří RORO (risk on, risk off) indexem. Z druhého obrázku je vidět, že jeho trend je jednoznačně rostoucí, poslední měsíce sice přinesly určitý obrat, celkově jde ale o minoritní záležitost.

Čekal bych, že dokud budeme čelit byť jen potenciálním krizím s globálním dopadem (vládní dluh, Čína, …) a reakcí bude z velké části jen globální uvolňování, či utahování monetární politiky, ukončení bipolárních pohybů trhů je stále v nedohlednu.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.