V prvním čtvrtletí tohoto roku klesl HDP Velké Británie více, než činil dřívější odhad. Výkon britské ekonomiky v 1Q klesl dle květnových údajů o 0,3 procenta mezičtvrtletně a o 0,1 procenta meziročně, ačkoli národní statistický úřad ještě v dubnu očekával výši poklesu na 0,2 procenta q/q (stejně jako analytici v průzkumu Bloomberg), respektive meziroční stagnaci.

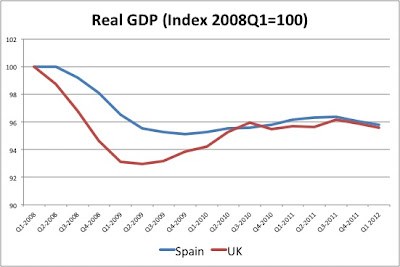

Jak by se situace vyvíjela v případě, že by Británie byla členem eurozóny? Podobnou analýzu provést nemůžeme, můžeme ale udělat zajímavé srovnání mezi Velkou Británií a Španělskem.

V obou případech jde o velké ekonomiky (podle evropských měřítek), obě měly na počátku krize deficit běžného účtu a prošly si realitní bublinou. Najdeme ale samozřejmě i rozdíly. Britský bankovní systém je mnohem větší, bublina byla větší ve Španělsku. Nejvýznamnější rozdíl ale spočívá v tom, že Španělsko nemůže řešit svou dluhovou krizi za pomoci kroků centrální banky a nemůže snížit sazby k nule, jako to učinila Bank of England. Je tento rozdíl patrný ve vývoji HDP?

Vývoj HDP obou zemí porovnává následující graf:

Vliv vlastní měny a centrální banky není jasně patrný. Pokud vezmeme za počáteční bod začátek krize v roce 2007, mají obě ekonomiky momentálně produkt na stejné úrovni. Británie trpěla více na počátku, Španělsku se vedlo lépe. Po prvním čtvrtletí roku 2010 pak následoval zhruba stejný vývoj.

Uvedené samozřejmě není vědeckým důkazem toho, že členství v eurozóně je při pohybu produktu po krizi rozhodujícím faktorem. Museli bychom totiž izolovat vliv dalších faktorů. Minimálně ale výše uvedené zpochybňuje tvrzení, že členství v eurozóně představuje klíčový faktor vysvětlující to, jak si členské země během krize vedly.

(Zdroj: Blog Antonia Fatáse)