Japonský jen hraje ve světové ekonomice roli bezpečného útočiště již od roku 2008. Podobně funguje i v souvislosti s krizí v eurozóně, kdy opět došlo k jeho prudkému posílení. To, že se japonský jen obecně považuje za bezpečný přístav, je však nepochopitelné: Japonský ekonomický model spočívající na špatně využívaných úsporách není efektivní. Tsunami vedlo k drastickému negativnímu nabídkovému šoku. A stárnutí populace pravděpodobně povede k finanční krizi. Jenu je nutné se zbavit dříve, než bude pozdě.

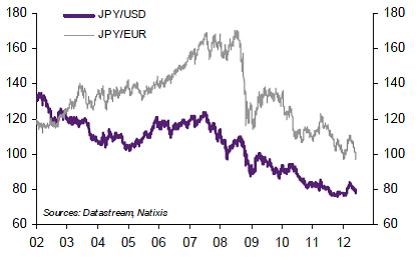

Před finanční krizí roku 2008 byl jen používán jako financující měna pro carry trades, což bylo důsledkem velmi nízkých sazeb v Japonsku. Výsledkem tohoto procesu bylo postupné oslabování jenu, které popisuje následující graf:

Po krizi ale jen začal posilovat a protože se stal bezpečným útočištěm, tento trend ještě zesílil kvůli vývoji v Evropě. Za povšimnutí stojí i fakt, že bezpečným útočištěm se staly rovněž japonské vládní dluhopisy; neplatí to ale pro japonské akcie či jakákoliv další aktiva. Japonský ekonomický model lze ovšem popsat následovně:

Úspory jsou směřovány přes finanční sektor na financování fiskálního deficitu. Tím se sazby i přes vysoký veřejný dluh drží nízko. Firmy tak nemají přístup k financím a musí své investice financovat z vlastních zdrojů. To je nutí tlačit na mzdy a snižovat jejich podíl na celkových příjmech. Tím ovšem oslabují agregátní poptávku, což znamená i nízké investice. Výsledkem je pak to, že firmy používají své zisky na snižování dluhu a hromadění hotovosti. Dochází tudíž k nízkému potenciálnímu růstu, který se pohybuje kolem 0,5 %.

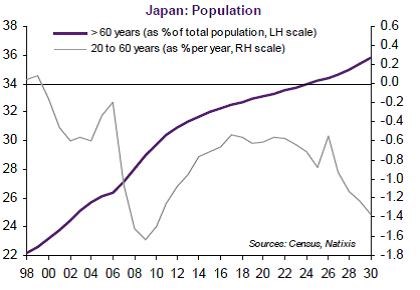

K uvedenému se přidává průmyslová kapacita poničená zemětřesením a tsunami, uzavírání jaderných reaktorů a prudký růst cen zemního plynu a energií celkově. A nakonec Japonsko čelí vysokým strukturálním deficitům a významnému stárnutí populace. To povede ke zvyšování počtu obyvatel s negativními úsporami, což bude snižovat vnější přebytky japonské ekonomiky. Vývoj japonské populace shrnuje druhý graf:

Nakonec tak bude Japonsko dosahovat deficitu běžného účtu. To znamená, že financovat fiskální deficity budou muset zahraniční subjekty. Očekáváme proto růst výnosů vládních dluhopisů a ztráty pro investory, kteří je nyní drží ve svých portfoliích. Pozice bezpečného útočiště u této země není udržitelná.