Guvernér Bank of England Mervyn King trefně poukázal na skutečnost, že rozhodující není to, co říká každodenní příliv dat, ale úrovně, na jakých se hlavní ekonomické proměnné pohybují. Pokud pohlédneme na trend těchto úrovní, vidíme obrázek, který za posledních pět či sedm let není pokřiven informačním šumem. Platí to i o cenové úrovni, dolarovém indexu a reálném produktu americké ekonomiky.

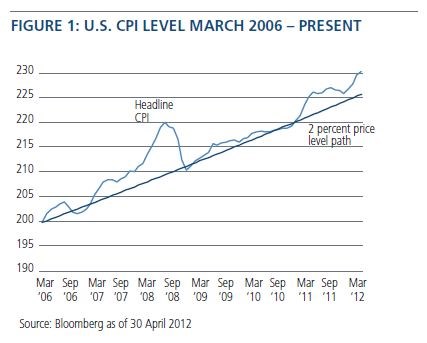

Trhy a analytici se zaměřují na měsíční data týkající se inflace a na to, zda centrální banka dosahuje svého cíle. Pokud se ale centrální banka zaměřuje například na cíl ve výši 2% inflace, cenová úroveň se může dlouhodobě odvracet od trendu daného tímto cílem. Důvodem je to, že pro takto se chovající centrální banku jsou cíle růstu cen, kterých v minulosti nedosáhla, již irelevantní. Následující graf ukazuje vývoj celkové inflace a trend daný 2% cílem:

Od chvíle, kdy v roce 2006 přišel Ben Bernanke do čela Fedu, se zvedly ceny o 14,7 %. To znamená, že průměrná roční inflace dosáhla 2,3 %. Jestliže by Fed dosahoval svého cíle přesně, ceny by se celkem zvedly o 13 %. O politice, kterou Fed sledoval během posledních let, si tak můžeme říkat, co chceme, ale inflace se mimo kontrolu nedostala. A důležité je i to, že nepřišla ani deflace.

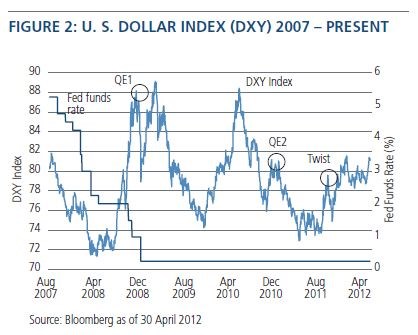

Druhý graf ukazuje vývoj dolarového indexu:

Nyní se podívejme, jak moc klesla hodnota dolaru od září 2007, kdy začala finanční krize, Fed začal snižovat sazby a zvětšovat svou rozvahu kvantitativním uvolňováním. Jak je vidět, dolar svou hodnotu neztratil. Důvodem je to, že měnové kurzy odrážejí relativní hodnotu měn. Rozvaha Fedu se sice znatelně zvětšila, stejně tak tomu ale bylo v případě ECB, Bank of England a Bank of Japan. K tomu se přidává načasování QE a operace Twist. Ty by samy o sobě přispěly k oslabení dolaru, došlo k nim ale v době, kdy ekonomika slábla a probíhal útěk ke kvalitě. Výsledkem tedy bylo posílení dolaru. Jeho kurz byl během posledních let volatilní, celkově se však udržel na podobné úrovni.

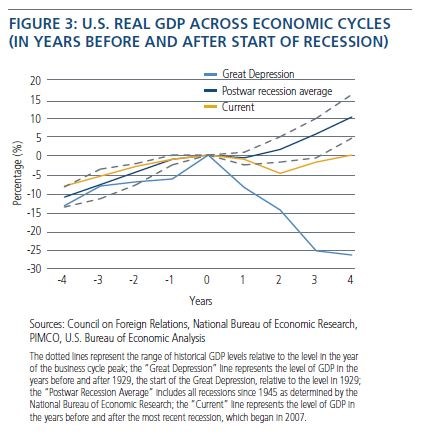

Nakonec se podívejme na vývoj amerického HDP během Velké deprese (světle modře), během poválečných recesí (průměr – tmavě modře)) a během poslední recese (žlutě):

Obrázek ukazuje zejména dvě věci. Současné oživení je nejslabší v poválečné historii. A můžeme-li se řídit historickým vývojem, není moc pravděpodobné, že se vrátíme na předkrizový růstový trend. Až nás tedy v budoucnu zase pozitivně překvapí data týkající se růstu, buďme si vědomi toho, že takových překvapení by bylo potřeba několik, abychom se vrátili na trend. Pokud se tak nestane, životní standard a zdraví veřejných financí tím budou velmi ovlivněné.

(Zdroj: Pimco)