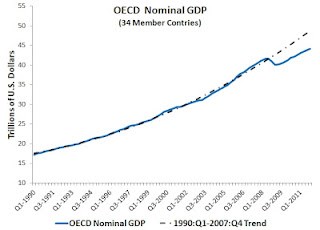

Jeden ze zapálených zastánců cílení nominálního produktu, David Beckworth, před časem poukazoval na to, že dnešní situace je velmi rozdílná od té v roce 2002. Krátce řečeno: Po roce 2000 světová ekonomika těžila z několika pozitivních nabídkových šoků, Fed se obával deflačních tlaků, uvolnil tedy svou politiku a s ním tak učinily další země, které mají kurz své měny provázaný s dolarem. Minimálně ze zpětného pohledu to bylo sporné rozhodnutí. V současné době ale na globální ekonomiku dolehl negativní poptávkový šok a uvolněná politika tak je plně namístě. Vše by měl podtrhovat následující graf, který ukazuje vývoj skutečného nominálního produktu v zemích OECD a jeho trend:

Na první pohled vidíme, že se od poslední krize pohybujeme hluboko pod trendem. Například nominální HDP eurozóny se pak pod ním nachází o více než 11 % a i z této perspektivy bychom měli vnímat dluhovou krizi na tomto kontinentě.

Trendy jsou ale ošemetné, což je patrné na následujícím příkladu: Thomas Grennes a Andris Strazds před několika týdny komentovali dnes populární vývoj v Lotyšsku (které si bez větších problémů berou za příklad jak zastánci úspor a pevného kurzu, tak jejich odpůrci). Tito ekonomové poukazují na to, že relevantním vodítkem pro posuzování současného propadu (z hlediska dlouhodobějšího trendu) by nemělo být nedávné steroidové období. V případě Lotyška to znamená opatrnost při posuzování poboomových propadů a následných oživení – tj. rychlý steroidový výstup následuje prudký detox-pád, který je ale vhodné posuzovat relativně k udržitelným úrovním aktivity, ne k těm steroidovým. A je nasnadě se zamyslet nad tím, nakolik je tento princip aplikovatelný i na výše uvedený graf – tedy na země OECD jako celek. Takový relevantní nesteroidový trend by možná ležel o poznání níže (ale asi stále znatelně nad současným NHDP).

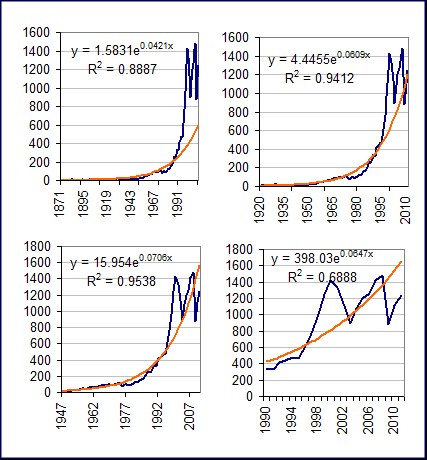

Akciový investoři asi dobře znají rčení „trend is your friend“. Jeho význam bych charakterizoval asi tak, že obchodovat na základě trendu je vždy ziskové, ovšem mimo případů kdy to nefunguje. Ty ovšem poznáme vždy až zpětně. Ošemetnost využívání dlouhodobých trendů k analýze naznačuje výše uvedené a podobné platí i o investování. Demonstrovat to lze na následujících čtyřech hříčkách s indexem S&P 500 (data: Shiller).

V prvním grafu je jeho vývoj od roku 1871, proložený trend ukazuje, že již jsme několik desetiletí v bublinovém teritoriu. Ale nebylo by lepší vzít kratší období – třeba novověk po první světové válce? Tuto možnost ukazuje druhý graf a podle něj jsme nyní cca na dlouhodobém trendu poté, co jsme dlouhá léta korigovali výstřelky 90. let. Data ale můžeme masírovat dále – vývoj a trend od roku 1947 a nakonec od počátku 90. let ukazují další dva grafy. Podle nich jsme nyní samozřejmě hluboko pod trendem. Který trend je zde naším přítelem? A které trendy jsou již steroidové?

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.