Španělsko se může vydat dvěma cestami. První z nich vede směrem, který byl nastaven v roce 2009 – snižování fiskálních deficitů a deficitů vnějších, přijímání pomoci od dalších zemí eurozóny ve formě fondů na rekapitalizaci bank a také formou opakovaných nákupů vládních dluhopisů ze strany Evropské centrální banky. V budoucnu by takové nákupy mohly provádět i EFSF – ESM. Druhou možností je opuštění eurozóny, default na zahraniční dluh a prudké oslabení měny.

První strategie je velmi nákladná, co se týče ztrát na produkci a zaměstnanosti. Její limity se nyní již začínají ukazovat, protože je patrné, že i přes růst nezaměstnanosti vysoké vnější deficity přetrvávají. Fiskální deficity dokonce rostou namísto toho, aby klesaly, což je důsledkem klesající ekonomické aktivity. Na tu negativně doléhá útlum reálných mezd; firmám sice roste ziskovost, ty však kvůli slabé poptávce neinvestují, ale generované zdroje používají na snížení zadlužení. Pokud se bude Španělsko nadále držet této strategie, riskuje opětovný růst nezaměstnanosti a pokles aktivity bez toho, aby se zlepšily fiskální deficity. Na eliminaci deficitu běžného účtu by pak byl zapotřebí ještě asi 20% pokles dovozů, což odpovídá asi 12% poklesu domácí poptávky a reálných příjmů. Jedinou naději představuje možnost zlepšující se nákladové konkurenceschopnosti a vyšších investic firem. V současné době ale pozorujeme, že podíl Španělska na celosvětovém trhu se zatím pouze stabilizoval.

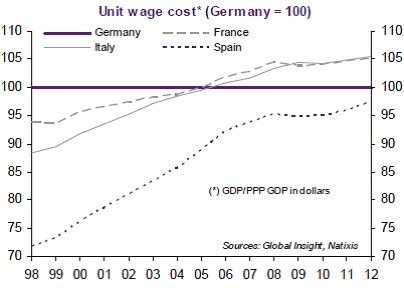

Druhá strategie by vyžadovala okamžitou změnu v bilanci zahraničního obchodu. Španělsko by totiž již nebylo schopno získat další financování a ekonomická aktivita by se v krátkém období propadla. Španělská průmyslová báze je navíc malá a devalvace měny by tak nevedla k přebytkům, pokud by zároveň s ní nebyly nastartovány nové podnikatelské aktivity. I tak by ale mohla podpořit exporty a následně i investice firem. Jestliže by měna oslabila například o 30 %, španělské náklady práce by klesly na 14 eur za hodinu, což je 60 % pod německými náklady práce. Jednotkové náklady práce se nyní nacházejí na podobné úrovni jako v Německu (viz. graf) a devalvace by je snížila výrazně pod tuto úroveň.

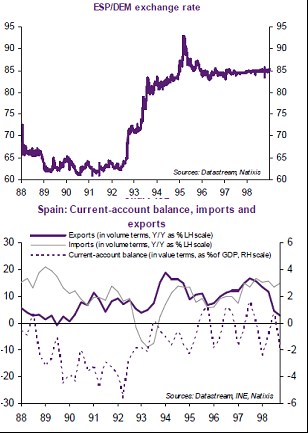

Odchod z eurozóny by sebou nesl velkou nejistotu. Tato strategie by ale mohla být úspěšná podobně, jako tomu bylo v roce 1992. Tehdy Španělsko opustilo EMS, deficit běžného účtu zmizel během jednoho a půl roku, exporty znatelně posílily a domácí inflace a tudíž i reálné mzdy reagovaly na růst cen dovozů pouze velmi omezeně. HDP klesal jen jeden rok a pak přišel silný růst, který podpořily klesající sazby. Jejich pokles umožnilo zastavení obrany pevného kurzu.

Vývoj kurzu ESP/DEM, španělských exportů, importů a bilance běžného účtu před a po roce 1992 ukazují následující dva grafy.

(Zdroj: Natixis)