Osobně jsem s rozdělením titulů na růstové, či hodnotové nikdy nepracoval. Je mezi nimi totiž velká šedá zóna a při samotné valuaci používání těchto konceptů žádnou přidanou hodnotu nemá. Trh s nimi ale pracuje a někdy je to i zajímavý a dokonce překvapivý pohled. Příkladem je následující dílo od a hlavně jím vyprávěný příběh.

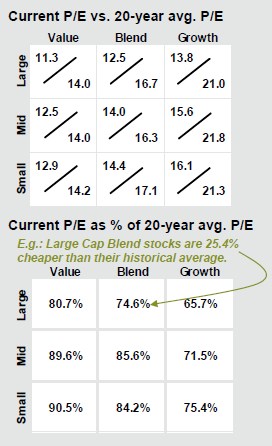

V první tabulce jsou valuace trhu rozděleného podle segmentů – sloupce jsou hodnotové tituly, mix a růstové tituly, v řádcích velké, středně velké a malé firmy. V konkrétních polích je současné PE (respektive z konce června) a dvacetiletý průměr PE. Druhá tabulka pak ukazuje poměr těchto dvou PE – tj. jak si stojí současná valuace relativně k dlouhodobému průměru:

Záhadné historické valuace ...

Podívejme se nejdříve na ony historické průměry valuací. Nejvyššího PE v tomto smyslu dosahují středně velké růstové firmy (PE skoro 22), nejmenšího hodnotové středně velké a velké společnosti (PE 14). Za růst se pak podle tabulky obecně platí znatelně více než za hodnotu - za jeden dolar zisku růstové firmy jsou investoři ochotni zaplatit více než za dolar hodnotové firmy. Na první pohled je to v souladu s intuicí - u růstové firmy se samozřejmě počítá s tím, že se ziskové dolary budou rozmnožovat znatelně rychleji. Nejen toto rozmnožování, ale i rizikovost určuje výši PE. Čísla v tabulce tedy říkají, že u růstových firem není vyšší očekávaný růst z hlediska valuace (PE) eliminován vyšší rizikovostí. Což už může být trochu překvapivé. A z historických průměrů je vidět, že ani malé firmy (v rámci jednotlivých segmentů růst – mix – hodnota) nejsou nijak penalizovány i přesto, že bychom u nich asi čekali vyšší rizikovost. Spíše naopak – jejich historická PE jsou relativně výše*.

Existuje přitom poměrně zažitý koncept, tzv. „small company discount“. Jde o valuační diskont u malých firem, který snižuje odhadovanou hodnotu firmy (většinou na základě DCF). Tento diskont odráží to, že u malých firem je (podle studií) pozorován o něco vyšší náklad kapitálu než u firem větších. Ten by měl odrážet řadu faktorů – od menší likvididy a menšího pokrytí analytiky až po čistě fundamentální horší přístup k financím a k jiným zdrojům, menší produktové portfolio, apod. Jak ale naznačuje tabulka, tyto akcie se obchodují s valuační prémií. Půjde zřejmě o to, že i malé firmy v indexu S&P 500 jsou v celku stále dosti velké a tudíž se vlastně bavíme o rozdělení trhu na skutečně velké a o něco menší. Nebo trhy odráží to, čemu můžeme říkat „dinosauří syndrom“ – od určité velikosti začínají firmy trpět vlastní vahou, projevuje se to zejména malou flexibilitou, ztuhlostí, ztrátě ponětí o tom, proč vlastně jsou na trhu, směrování energie na vnitřní půtky ...

... záhadné valuace současné

Druhá část příběhu, který tabulky vyprávějí, je ono srovnání současného stavu s historickými standardy. Je jasně patrné, že relativně k nim jsou nyní trestány zejména růstové tituly. Jejich valuace k průměru za posledních 20 let dosahuje 65 – 75 %, zatímco u hodnotových akcií to je jen 80 – 90 %. Ve světě nového normálu – oddlužením tlumeného růstu a vysoké nejistoty, to není nic překvapivého. Co je alespoň pro mě opět trochu překvapivé je opět to, jak si vedou malé společnosti vs. ty velké. Vidíme, že diskont k historii u těch malých je totiž plošně cca o 10 procentních bodů menší než u těch velkých. Malé hodnotové akcie jsou tak jen 90 % pod standardem, velké růstové 66 % pod ním. Jen se tak prohlubuje to, co ukazovaly samotné historické průměry – trh i v dnešní době favorizuje malé firmy před velkými. A ze všech stran od mediálních investorů slyšíme, jak je nutno se orientovat na velké mezinárodní firmy.

Možná by nám ve vysvětlení uvedeného jevu pomohl sektorový pohled – je možné, že nejvíce trestány (z hlediska valuace) jsou sektory, ve kterých operují hlavně větší firmy, a naopak nejvíce v kurzu jsou ty, kde jsou firmy menší (tj. malost a velikost jsou jen doprovodným jevem. To již ale nechám na jindy.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.