Jednou z nejobchodovanějších akcií na německém trhu je (v září třetí za Siemensem a DB). Zprávy z konce září ukazují, že letos pravděpodobně přijde pokles provozního zisku divize osobních vozů, důvodem je slabá poptávka na evropských trzích; k tomu se přidávají rostoucí konkurenční tlaky v Číně. kvůli zhoršujícím se podmínkám připravuje řadu nových opatření, oznámil například plán na výrazné snížení provozních nákladů. Graf porovnává vývoj ceny jeho akcií s indexem DAX .

Zdroj: Bloomberg

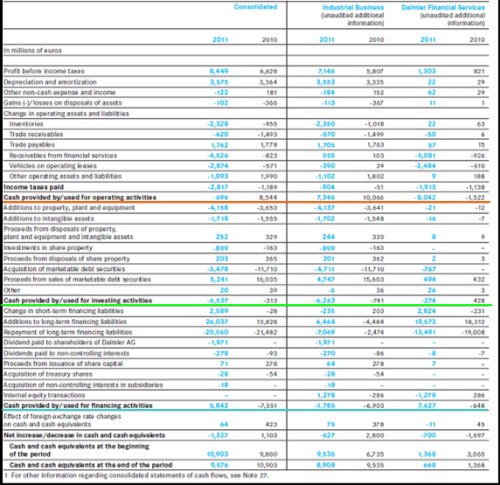

je ve srovnání s celým trhem dost volatilní akcií, nyní se obchoduje s PE 7,2 a PBV 1. Zatímco až do letošního léta cykličtěji kopíroval vývoj DAXu, v srpnu se utrhnul a zamířil dolů. Podívejme se zde hlavně na to, jak vypadají klíčová čísla automobilky. Výkaz cash flow shrnuje následující tabulka:

Je to tabulka trochu složitější, ale říká zajímavý příběh. Povozní cash flow divize výroby (prostřední dva sloupce) nekopíruje vývoj hrubého ani čistého zisku, na vině je pohyb zásob a provozních závazků. S konsolidovaným provozním cash flow pak naprosto hýbe zejména divize finančních služeb. Vývoj jejího pracovního kapitálu, zejména pohledávek spojených s těmito službami, je pro celou skupinu klíčový. V minulém roce tak například mohla mít o cca 2 miliardy eur vyšší hrubý zisk než v roce 2010, provozní cash flow ale bylo o cca 9 miliard eur (!) nižší.

Investice do provozních aktiv nejsou výrazně volatilní, o něco převyšují odpisy. S celkovým investičním cash flow trochu hýbe obrat finančních investičních aktiv (cash flow management). I zde je velký meziroční pohyb – skoro nulové bilance v roce 2010, ale 6,5 miliard eur v záporu v roce minulém.

Co nevygeneruje provoz a co spotřebují investice, musí být pokryto navýšením dluhu, vlastního jmění, či odčerpáno z existující hotovosti. V minulém roce tak finanční cash flow dosáhlo téměř 6 miliard eur, zatímco v předchozím roce byly dluhy spláceny a to asi o 7 miliard eur. Hotovost tehdy ještě vzrostla o 1 miliardu, minulý rok byla zase snížena.

Pro investory, kteří se neomezují jen na technickou analýzu, nese výše uvedené jedno obecné poučení: Čisté zisky a zisky na akcii jsou v případě některých firem číslem, které říká jen velmi malou část fundamentálního příběhu. Co naplat, že mám například lepšící se ziskovost, když mi peníze masivně odčerpává pracovní kapitál a musím se zadlužovat. Samozřejmě, že tento pohyb může být negativní, či jde o investici do budoucna (pracovní kapitál je investicí do budoucích vyšších zisků). Každopádně je ale izolovaný pohled na současnou ziskovost často v podstatě zavádějící. je přesně příkladem takové firmy, důvodem je z velké části divize finančních služeb.

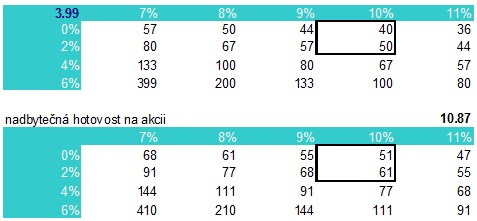

Mým rychlým testem fundamentální zajímavosti akcie je odvození „standardizovaného“ volného cash flow na akcii a porovnání jím implikované hodnoty akcie s tím, co vidíme na trhu. Odhad takového standardizovaného cash flow je u z výše popsaných důvodů ještě větším oříškem než obvykle. Přesto: Představme si, že od příštího roku firma najede na stabilní stav, kdy bude do provozního kapitálu ročně dávat 20 % čistého zisku, další investice pokryjí odpisy a 5 % z čistého zisku (proporce odpovídající zhruba minulým rokům). Zisky budou příští rok stejné, jako loni (tj. přijde určité zlepšení oproti letošku).

Známé tabulky shrnují uvedeným implikované odhady hodnoty akcie při různé požadované míře návratnosti (sloupce) a očekávanému průměrnému růstu v budoucnu (řádky). Druhá tabulka přičítá nadbytečnou hotovost.

V tabulkách je vyznačeno rozmezí, které je skeptičtější než u dříve probíraných amerických firem – menší očekávaný růst, vyšší požadovaná návratnost. Škarohlíd se může domnívat, že kalkulaci záměrně nastavuji tak, aby vyšla zajímavá čísla, ale není tomu tak. Vidíme, že bez započítání nadměrné hotovosti nám vyjde odhad fundamentální hodnoty pohybující se na současné ceně. Tedy při 10 % požadované návratnosti a 0 % dlouhodobém nominálním růstu, což by běžně byly poměrně drakonické předpoklady. Zda jsou v současné situaci namístě posuďme již opět každý sám – jak s ohledem na vývoj ve světové ekonomice a automobilovém trhu, tak s ohledem na investice, které společnost provedla v minulosti.

Po započítání nadbytečné hotovosti (z 2011 s rezervou na provozní hotovost) nám pak už vychází číslo znatelně vyšší. Čímž se opět dostáváme do oblasti úvah o tom, proč společnosti nyní drží tolik hotovosti (proč ji například nerozdělí) a jak ji (a toto jejich počínání) ocenit – viz předchozí úvaha o Googlu.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.