Oficiální teorie řešení problémů eurozóny, kterou vyznávají Evropská komise, MMF, OECD, Německo a další, vypadá následovně: Země, které mají problémy s vnějším deficitem a úpadkem průmyslu, nemohou devalvovat svou měnu. Konkurenceschopnost tak musí zvýšit vnitřní devalvací. To znamená, že musí klesnout jejich jednotkové náklady práce a následně i ceny. Podle našeho názoru ale tento přístup není efektivní, a to ze dvou hlavních důvodů:

Za prvé, snižování mezd v prostředí neflexibilních cen vede k prudkému propadu domácí poptávky. Následně roste nezaměstnanost a politika vnitřní devalvace se postupně stává nepřijatelnou jak z politického, tak ze sociálního hlediska. Tento vývoj také brání zlepšení veřejných financí. Za druhé, pokud některé země mají komparativní výhodu v poskytování služeb, ne v oblasti průmyslu, není reálné, že by vnitřní devalvace vedla k jejich opětovnému zprůmyslnění. Podobně nepovede ani k obnově vnější rovnováhy.

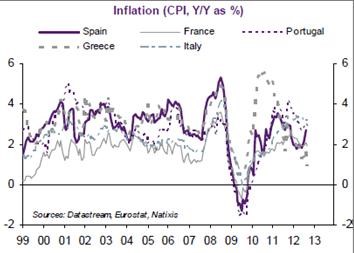

Jak ukazuje následující graf, inflace se v zemích na periferii i přes klesající reálné mzdy drží stále v pozitivních číslech:

Výsledkem je extrémně negativní efekt a není tedy překvapivé, že pokud vůbec dochází ke zlepšení exportů, nejde o nijak výrazný jev. Namísto toho ale můžeme pozorovat plošný pokles investic do výrobních kapacit.

Jestliže pak porovnáme faktory jako je úroveň vzdělání, míra inovací či počet patentů a geografickou polohu, je patrné, že minimálně Španělsko, Portugalsko a Řecko mají komparativní výhodu v oblasti služeb. I v případě Itálie můžeme konstatovat, že v průmyslu má mnohem méně komparativních výhod než Německo. Celkové srovnání tak ukazuje, že pouze Francie by mohla použít strategii vnitřní devalvace k obnově své průmyslové základny. Tato snaha je ale pro země, které v této oblasti nemají komparativní výhodu, nepřirozená.

A co můžeme čekat, bude-li růst v eurozóně v roce 2013 kvůli poklesu reálných mezd a investic výrazně pod očekáváním? Konečně dojde ke změně fiskální strategie a k posunu k mnohem pomalejšímu tempu při snižování deficitů. V zemích s velmi vysokou nezaměstnaností porostou sociální a politické tenze. A konečně uvidíme koordinovanou politiku zaměřenou na podporu ekonomické aktivity. V jejím rámci přijdou investice do evropské infrastruktury, daňové reformy a rychlejší růst mezd a expanzivní fiskální politika v zemích, kde je to možné (Německo).

(Zdroj: Natixis)