Podle analytiků společnosti Natixis nyní ve světové ekonomice dochází k několika „zlomům v trendu“. Tyto posuny jsou významné rovněž z investičního hlediska:

Dochází k reindustrializaci Spojených států, které těží i z alternativních zdrojů zemního plynu. V Evropě a Japonsku dochází k oddlužení korporátního sektoru, ve Spojených státech tento posun neprobíhá. Ve velkých rozvíjejících se ekonomikách přichází pokles tempa růstu, jedná se o země jako Čína, Indie či Brazílie. V Evropě probíhá recese, mimo Francii jsou ale evropské firmy vysoce ziskové. V eurozóně došlo k porušení procesu intermediace financování firem, což představuje důsledek nové bankovní regulace. A vládní dluhopisy jsou a budou dlouhodobě rozděleny na dvě hlavní skupiny, z nichž jedna je považována za bezrizikovou a druhá za rizikovou.

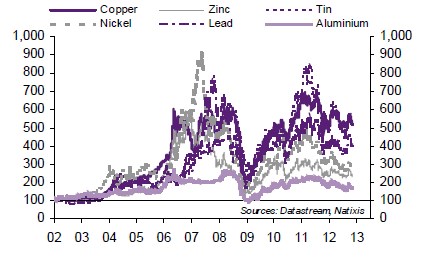

Kvůli uvedeným změnám v trendech je podle Natixis na místě opatrnost u akciových trhů rozvíjejících se ekonomik a cyklických komodit. Pokles tempa růstu rozvíjejících se ekonomik má přitom několik příčin, mezi které patří pokles konkurenceschopnosti a růst úspor domácností v Číně, příliš silný měnový kurz v Brazílii či problémy na trhu práce v Indii. Otevřené ekonomiky pak trpí i kvůli poklesu mezinárodního obchodu, který je vyvolán útlumem vyspělých ekonomik a evropskou krizí. Většina faktorů brzdících růst rozvíjejících se ekonomik je ale strukturálního charakteru a nedá se tedy čekat, že by rychle pominuly. Mezi cyklické komodity, které budou pomalejším ekonomickým růstem trpět, Natixis řadí černé uhlí či měď, zinek, cín, nikl, olovo a hliník. Ceny těchto komodit jsou jsou prezentovány v následujícím grafu.

Co se týče vládních dluhopisů, analytici Natixis poukazují na skutečnost, že za bezrizikové jsou považovány například obligace Spojených států či Velké Británie, ačkoliv jejich fiskální výhled budí obavy. Povzbudivý je naopak v případě Itálie, kterou trhy naopak považují za rizikovou. Změnu v chování investorů ale ani zde nelze v dohledné době předpokládat.

V eurozóně se kvůli výše uvedenému dá čekat, že nastane posun od bankovního k dluhopisovému financování firem. Její model se tak bude více podobat situaci ve Spojených státech, kde dominují dluhopisové trhy. Vysoká ziskovost, kterou evropské firmy dosahují i přes recesi, znamená, že jejich dluhopisy představují atraktivní investice. O evropských akciích to ale podle Natixis neplatí, protože na ty doléhá nulový růst.

(Zdroj: Natixis)