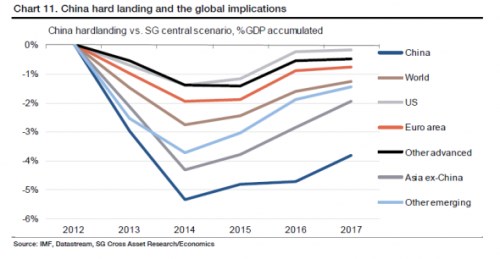

Analytici ze se pokusili odhadnout, jaký dopad by mělo tvrdé čínské přistání. To definují jako růst čínské ekonomiky menší než 6 % (poukazují ale na to, že jejich střední scénář předpokládá letošní růst ve výši 7,4 %). Oněch 6 % by totiž mělo představovat hranici, která ještě udrží stabilitu na trhu práce a nevyvolá finanční krizi. Pravděpodobnost překročení této hranice by pak měla růst v případě, že se budou protahovat strukturální reformy. V extrému by letos mohlo dojít k tomu, že čínská ekonomika poroste několik čtvrtletí za sebou jen o 3 % a celkový roční růst dosáhne pouze 4,2 %.

Následující graf ukazuje, jak by se takový vývoj kumulativně projevil na ekonomice Číny a globálně, dále na USA, eurozóně, dalších vyspělých zemích, Asii kromě Číny a na ostatních rozvíjejících se zemích. Čína by oproti základnímu scénáři do roku 2014 ztratila přes 5 % HDP, nejvíce postiženy by byly asijské země a další rozvíjející se ekonomiky. Nejméně by se čínské tvrdé přistání dotklo USA a eurozóny.

počítá s tím, že tvrdé přistání by přineslo 10% posílení dolaru ke koši měn hlavních obchodních partnerů USA. To by nastalo i přes další kolo QE, se kterým by přišel Fed. Propuknout by mohly i globální měnové války doprovázené růstem protekcionismu. Masivní monetární uvolňování by však mělo jen omezený dopad na reálnou ekonomiku. Z vývoje by těžili dovozci surovin, protože slabá čínská poptávka by působila negativně na jejich ceny. Podle by ale tvrdé přistání Číny mělo na komoditní trhy menší dopad než pád Lehman Brothers.

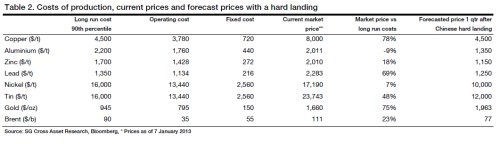

Tabulka u hlavních komodit shrnuje náklady produkce (první tři číselné sloupce), současnou tržní cenu, její poměr k dlouhodobým nákladům a v posledním sloupci odhadovanou tržní cenu v případě tvrdého dopadu čínské ekonomiky (čtvrtletí po něm):

Na dluhopisových trzích by negativní vývoj v Číně přinesl ještě větší poptávku po bezpečných aktivech, zadlužené země by se naopak ocitly pod ještě větším tlakem. Akcie by podle odhadů SocGen oslabily až o 20 %.

Tvrdé přistání by podle analytiků mohly vyvolat nedostatečné investice veřejného sektoru, které by vedly k útlumu poptávky. K tomu by se mohla přidat korekce na trhu s nemovitostmi. Ve výrobním sektoru, který tíží nadbytečné kapacity a zadlužení, by se to projevilo prudkým propadem zisků a bankroty. V tu chvíli by šlo již o krizi projevující se i ve stínovém bankovním sektoru a na trhu práce.

(Zdroj: FTAlphaville)