Německo po čase opět flirtuje s tématem, které bylo ještě před několika lety typické pro rozvíjející se svět a zejména země BRIC. Tím tématem je tzv. „decoupling“, tedy odtržení se. U BRIC se před lety spekulovalo o tom, že se dovedou odtrhnout od vyspělého světa, který začal mít vážné ekonomické problémy. Vzájemné vazby se ale ukázaly být příliš silné na to, abychom mohli hovořit o nějakém plnohodnotném rozchodu. Německo nyní podle některých indikátorů (viz například žlutě vyznačené Ifo v grafu) aspiruje na podobný cíl. V jeho případě by to bylo odtržení se od zbytku eurozóny směrem k růstu vyššímu než černé nuly, či dokonce záporná čísla.

Názory na to, zda se Německu může jeho verze decouplingu podařit, se přirozeně různí. Na jedné straně je například Natixis, jehož ekonomové tvrdí, že je to nereálné. Domácí poptávka totiž není dostatečně silná a exporty mimo eurozónu Německu dostatečný růstový náboj poskytnout nemohou (pro více viz „Výhled pro německou ekonomiku se lepší. Může se ale skutečně odtrhnout od zbytku eurozóny?“). Trochu jiného názoru je například , která počítá s tím, že Německá ekonomika letos poroste o 1 % a příští rok o 2,5 %. Eurozónu ale čeká jen 0,3 a 1,5 % růst. Ale možná, že to je rozpětí, do kterého bychom se vešli i s logikou Natixis.

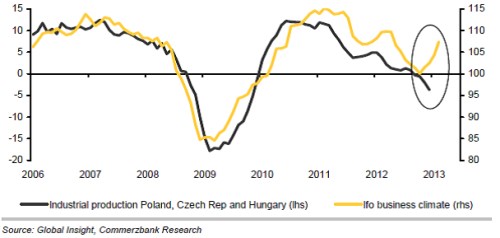

V prvním grafu je spolu s Ifo i vývoj průmyslové produkce ve středoevropské trojce ČR, Polsku a Maďarsku. Naše oko bez větší námahy zpozoruje poměrně zajímavou náklonnost obou ukazatelů, i když bychom asi měli trochu problém určit to, který je vedoucí a který podřízený, respektive opožďující se. Každopádně na konci vidíme neobvyklý rozchod. Pokud přijmeme tezi, že Německu se skutečně daří udržitelnější oživení, je nyní vedoucí Ifo a průmysl a ekonomiky zmíněné CEE trojky se vydají za ním.

Tím jsme dospěli k vrcholu v nadpisu nastíněné úvahy od . S tím, jak se bude díky Německu zlepšovat výhled, bude polevovat tlak na další uvolnění monetární politiky trojky a naopak se bude zvyšovat pravděpodobnost utažení. V Polsku hovoříme o sazbách, u nás v první fázi zejména o rétorice týkající se měnového trhu (Maďarsko nechme jako dosti speciální případ radši stranou). Jinak řečeno, Německé odtržení – oživení se přelije k nám a našim sousedům, centrální banky otočí kurz a měny začnou posilovat. V podstatě tím jen přesněji formulujeme důsledky úvah, které se u nás objeví pokaždé, když z Německa přijde nějaká dobrá zpráva. Podotknul bych, že pokud by německé oživení přispělo k celkovému zlepšení nálady na světových trzích, koruna by proticyklicky (tedy posílením) reagovala i bez změny politiky ČNB.

K uvedenému můžeme doplnit ještě několik bodů. Argumenty ďáblova advokáta proti měnovým intervencím ČNB jsem shrnul v „ČR směrem k měnovým potyčkám“. V jádru jde o to, že výraznější oslabení koruny by se v současné specifické situaci mohlo vymstít „kurvítkujícím“ efektem na domácí poptávku. Jde jen o tezi, ale od začátku mě ohledně tohoto kroku naplňovala skepticismem. Současný vývoj v Německu by pravděpodobnost intervencí měl ještě snižovat. Obávám se, že ČNB má ohledně „soft“ stimulace dost svázané ruce – sazby jsou nízko, klasické QE zde smysl nemá, protože náklad kapitálu nesníží a efekt bohatství přes pražskou burzu asi opravdu nezafunguje. A intervence by možná kurvítkovaly, takže rozumné maximum je skutečně jen slovně jimi hrozit a držet korunu trochu na uzdě. ČNB by tak paradoxně mohla být efektivní jen, pokud by se situace zhoršila do depresivních úrovní a bylo by relevantní uvažovat o skutečně nekonvenčních „vrtulníkových“ krocích. Doufejme, že k tomu nedojde.

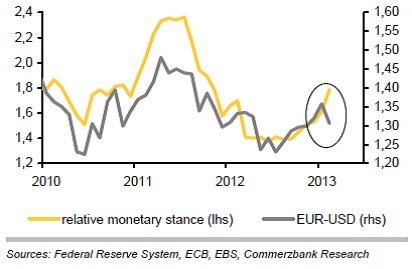

odhaduje, že obrat na koruně by měl kvůli načasování uvedeného mechanismu přijít v druhé polovině roku. Celkově proti uvedenému nic nemám, pokud to vnímáme jako jeden ze scénářů. Ohledně načasování je to ale trochu úvaha ve stylu „na chodníku leží peníze, lidé ale budou chvíli čekat, než je zvednou“. V principu je to stejné jako uvažování o eurodolaru. V minulém roce až do podzimu rostla relativní uvolněnost politiky ECB a euro odpovídajícím způsobem oslabovalo. Pak se situace otočila a zdálo se, že Fed bude v následujících měsících nadále uvolňovat, ECB již ale tak razantní nebude. Euro tak mělo posilovat, což by ale šlo proti dlouhodobější úvaze: Americká ekonomika by měla dlouhodoběji růst více a tlaky na utažení monetární politiky tam tak pravděpodobně přijdou rychleji než v hluboce strukturálně postižené eurozóně.

Aktuální vývoj relativní měnové báze a eurodolaru ukazuje druhý graf. Patrné je to, že ECB sice skutečně stále utahuje relativně méně, měnové trhy ale hledí do budoucnosti – na pravděpodobnější utahování Fedu. Bude to tak i na koruně?

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.